「日本政策金融公庫の融資だけじゃなく、制度融資(信用保証協会付融資)も使いたい。」

「もっと大きな金額を申し込みたいけど、これ以上は限界だ!」

飲食店などの開業では、特に大きな資金が必要となるため、こんなお悩みをお持ちの方も少なくないのではないでしょうか?

でも、創業融資には、日本政策金融公庫の他に制度融資というものもあり、これらは両方を使うことかできます。

とはいえ、まったく同じ制度ではないので、それぞれの特徴や違いを知っておかないと、思わぬミスや減額につながってしまいます。

そこでここでは、日本政策金融公庫の「新創業融資制度」と、東京都制度融資の「創業」について、比較したいと思います。

最近の創業融資の成功率は?

日本政策金融公庫や制度融資に申込んだのはいいものの「希望額をだいぶ削られた」という話を以前よりもよく聞くようになりました。

数年前から政府系の金融機関の融資は徐々に厳しくなっていたのですが、最近になってこの傾向はさらに加速している感があります。

これは私の事務所に限った話ではあるのですが、自力で融資を受けたという方に聞き取りをしたところ、およそ以下のような傾向となっていました。

信用保証協会付融資(制度融資) 希望額の約7割 ※東京都の場合

もちろん、これは多少でも融資が出た人に限った数値であって、まったく融資が出なかった方(否決案件)の数は含んでいません。ちなみに、否決された方の割合はどの程度かといえば、全体の約3割前後のようです。

また、信用保証協会付融資については、東京都では比較的出やすい反面、地方では日本政策金融公庫よりも審査が厳しめになるという傾向があります。

以上のようにますます厳しくなっている政府系金融機関の融資ですが、これを極限、つまりは希望額の満額にまで高めるためにはいくつかのポイントがありますので、以下に詳しく解説したいと思います。

※ 参照:日本政策金融公庫に融資が断られた原因はこれだ!

飲食店の融資申し込みはここに注意!

「新創業融資」と、信用保証協会の保証のついた「制度融資」。

この2つの融資はいずれも政府系融資なのですが、その主旨や実施機関はそれぞれ異なるため、攻略法も異なるものとなります。

つまりこれは、同じ1,000万円を借りるにしても、

「まったく同じ考えや内容で申込んだのでは十分な融資が得られない可能性が高い」

ということです。

なので、この点をシッカリ理解しておかないと、日本政策金融公庫では希望額通りの融資がされたとしても、制度融資では大幅な減額や最悪、お断りになってしまうということもあり得ます。

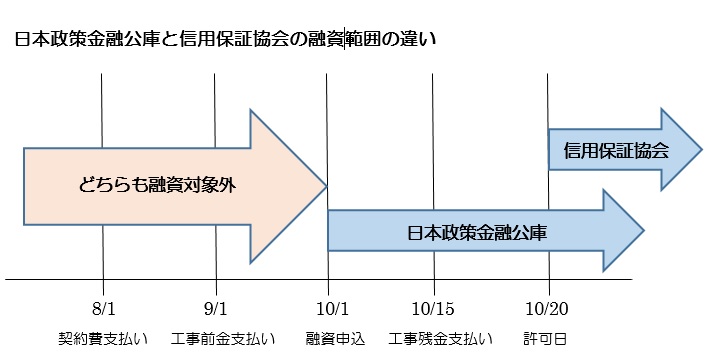

仮に、Aさんが次の条件で飲食店の開業資金を、日本政策金融公庫と制度融資のそれぞれに申込んだとします。

● テナント契約費 200万円

(支払日 令和元年8月1日)

● 内装工事費 300万円

(前金100万円の支払日 -令和元年9月1日)

(残金200万円の支払日 -令和元年10月15日)

● 営業許可の取得日(令和元年10月20日)

● 融資申し込み日(令和元年10月1日)

【日本政策金融公庫における取り扱い】

1.融資が出る範囲

日本政策金融公庫では、「申込み以降にかかる事業費用」が融資の対象となります。

したがって、契約前に支払ったテナント契約費200万円と内装工事の前金100万円については、融資の申し込みをすることができません。

2.営業許可との関係

飲食店の開業をする場合、保健所の営業許可が必要となりますが、日本政策金融公庫では、この営業許可は融資が実行されるまで(ケースによっては融資実行後までOK)に取ればよいことになっています。

したがってこのケースでは、Aさんは上記の300万円以外の費用について申込みをすることができます。

【信用保証協会における取り扱い】

1.融資が出る範囲

日本政策金融公庫の場合と同じ。

2.許可との関係

他方、信用保証協会では、融資の対象となるのは「営業許可の取得後にかかる費用」だけとされています。

なので、この場合、Aさんはテナントの保証金と内装工事費の前金だけでなく、残金の200万円についても申し込みできないことになります。

なぜなら、内装工事費の残金は、営業許可の前に支払うものだからです。

このどちらが正しいかといえば、融資の一般的な考えでは「必要な許可が取れた後のものについて行う」とされています。

つまりは、信用保証協会の考えが正しいということです。したがって、この部分について日本政策金融公庫が行っている対応は本来、イレギュラーなものといえます。

飲食業の場合の融資の対象となる範囲の違い

| 日本政策金融公庫 | 信用保証協会(制度融資-東京) | |

| 融資の範囲 | 申し込み後のすべての事業資金が対象 | 許認可等が必要な場合、この許認可等が取れた後にかかる事業費が対象 |

| 考え方 | 営業許可については、原則、事後の提出でもOK | すべての許可は、事前に取得しておく必要あり。なので、許可前に支払った費用については融資の対象とならない。 |

なぜこのような差が出るかといえば、それは日本政策金融公庫と信用保証協会で「どこまでを融資の対象とするか?」の捉え方に違いがあるためです。

日本政策金融公庫では、「営業許可は工事(排水設備や光熱関連)がある程度までできている状態でないと、検査ができないので、それを見込んで初めからかかる経費についても融資する」というスタンスのようです。

一方、信用保証協会では「営業許可といえども、許可の一つだから、その許可が取れた後にかかる経費のみを融資の対象とする」という考えとなっています。

※ 参照:新創業融資制度の使い方完全解説!自己資金がなくても0K?制度融資との関係は?

こんなに違う2の創業融資

日本政策金融公庫と信用保証協会付融資(制度融資ー東京)とでは、次のような違いがあるため、この点を理解せず同じように創業計画を作ってしまうと減額や失敗原因となってしまいます。

融資の対象となる範囲が異なる(上記例を参照)

➁【自己資金について】

自己資金について、日本政策金融公庫では「創業事業にかかる経費の1/10以上の自己資金が必要」とされるのに対して、制度融資では特にこのような制限はありません。

ただし、制度融資では、「残存返済期間が 2 年以上ある住宅ローン、設備資金などの長期借入金」については年間返済予定額の 2 年分が、「その他の借入金」についてはその全額が自己資金から差し引かれます。

③【法人役員報酬の経費計上について】

法人の役員報酬を事業計画書の経費として計上できるかどうかについては、日本政策金融公庫ではどちらでもよいのに対し、信用保証協会では、これを経費として計上することを認めていません。

④【審査について】

日本政策金融公庫では、融資を申し込んだ支店が審査も対応しますが、制度融資では申込みは窓口となった金融機関(地域によって一部異なることあり)が行い、審査は信用保証協会と金融機関の双方が行います。

➄【金利等について】

日本政策金融公庫では「金利」のみを負担。これに対して制度融資では「金利+保証料」の負担が必要。

※ 参照:「日本政策金融公庫 vs 制度融資」要件・限度額・金利他の全比較

まとめ

|

◆ 日本政策金融公庫では、融資の申込みをした時以降にかかった費用が融資の対象

信用保証協会付融資では、必要な許認可が取得できた時以降にかかった費用が融資の対象

◆ 日本政策金融公庫の創業融資では、1/10以上の自己資金が必要。 信用保証協会付融資では、各地域の制度融資ごとに要件が異なる ◆ 日本政策金融公庫では、担当の視点で審査。 信用保証協会付融資では、窓口となった金融機関と信用保証協会の両方で審査 |

また、信用保証協会付融資については、東京などの規模の大きな都道府県では出やすい反面、地方では日本政策金融公庫よりも厳しくなる傾向があります。

このようにどの地域で、どの融資を利用するかによっても成功率に影響があるので、最適な戦略を考える必要があります。

119番資金調達NETでは、事業計画書の作成の他、許認可申請の代行を割安な金額でお手伝いしています。

また、このブログではご紹介していないテクニックや注意点についても、直接、その方の状況にあわせてアドバイスしています。

随時、初回の相談無料でご利用いただけますので、お気軽にご相談ください。

※ こちらから電話できます。