皆さん、「代位弁済」という手続きをご存知でしょうか?

これは、信用保証協会の保証付きで融資を受けて、その返済ができなくなったときに、同協会が金融機関に代わって弁済をする制度のことをいいます。

なので、もし、あなたのところに代位弁済の通知が来たら、この段階で何らかの対策をしなければ、その後は「代位弁済」→「強制執行」というように手続きが進んでしまいます。

しかし、あらかじめ代位弁済がどういうもので、どのような対応をすへきなのかを知っておけば、最善の手を打つことも可能です。

ここでは、「代位弁済とはどういうものか?」、「代位弁済がされたときに取るべき対応」についてご説明します。

目次

「代位弁済」の手続きの流れ

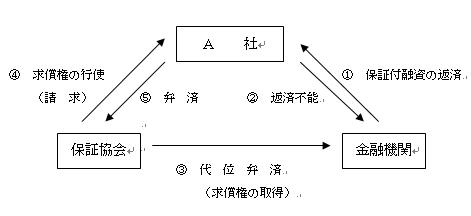

「代位弁済」とは、制度融資や信用保証協会の保証付融資について、債務者(借主)が約定通りに返済ができない場合に、信用保証協会が金融機関に代わり、返済を肩代わりする制度のことをいいます。

この代位弁済が行われたときには、金融機関に代わって信用保証協会が求償権(金融機関に代わって信用保証協会が請求する権利)を取得するため、返済の管理・請求を行うこととなります。

代位弁済がされた後も、「金融機関に支払いをしなければならないのでは?」とお考えの方もいますが、代位弁済により金融機関は信用保証協会から弁済を受けるため、代位弁済後は債務者との関係がなくなります。

そのため、代位弁済後の交渉や支払いの相手は信用保証協会のみとなります。

また、一部の記事ではこの手続きを「代理弁済」などしているものもありますが、「代位弁済」が正式名称です。

代位弁済の流れ

信用保証協会付融資について

■ 3回以上の支払いの延滞

■ 90日以上の支払いの延滞

このいずれかの事由が発生すると、金融機関が信用保証協会に対して、代位弁済の請求を行います。

ただし、この期間は一律ではなく、債務者の状況や金融機関のじょによってはさらに延長されることもあります。

代位弁済の手続きが始まると、信用保証協会から債務者へ「一括返済の請求」が行われます。

たいていの方はこの通知にビックリしますが、これは決まりきった挨拶のようなものであり、いわば手続きの開始のゴングのようなものです。しかし、だからといって、これを何もせずに放っておくと、強制的な処分に移行してしまいますので、この通知がきたらすぐに信用保証協会との協議を進める必要があります。

代位弁済の通知が来た場合には、速やかに信用保証協会へ行き、これまでの状況と今後の見通しについての考えを説明します。通常、この協議は数回にわたって行われますが、この協議でその後の方針が決まりますので、いかに信用保証協会の理解と協力を取り付けられるかが重要なカギとなります。

この交渉で大切なのは、「現実的かつ可能な計画」にもとづいて行うということです。

実現不可能な計画や自分ばかりに都合のよい計画では、信用保証協会の理解を得られませんし、実際の計画の実践も難しくなってしまいます。

返済計画を提出後は、その内容について信用保証協会と協議をします。

この協議では、単に債務者の言い分だけが取り上げられるわけではなく、信用保証協会からも抜本的な対策の実行(不動産の処分や従業員のリストラなど)や、場合によってはある程度まとまった金額の支払い(これを「内金」といいます)を求められることもあります。

そのため、いかに両者間で対応が可能な落としどころを見つけられるかということが、最も重要なポイントとなります。

信用保証協会に返済計画が了承されると、その後はその計画にもとづいて返済することとなります。

また、計画期間中は協議で決まった額の返済をするだけでなく、信用保証協会による定期的なモニタリングが行われますので、その都度キチンと進捗状況を報告する必要があります。

なお、計画の進み具合によっては、返済条件の見直しや計画の変更を求められることもあります。

代位弁済がされた場合のデメリット

通常、代位弁済がされると、次のようなデメリットが生じます。

代位弁済がされると、信用保証協会経由で信用情報登録機関に代位弁済をした旨が、いわゆる「事故情報」として登録されます。この状態は、債務を完済してから5年間続きます。

➁ 金融機関からの融資やローンを利用できなくなる。

信用情報機関に「事故情報」の登録がされる結果、信用保証協会、日本政策金融公庫といった政府系金融機関だけでなく、一般の金融機関からの借入れや各種クレジットなどの利用も困難となります。

代位弁済が行われると、利息の支払いはなくなりますが、それに代わって14%/年の遅延損害金の支払いをしなければならなくなります。

代位弁済後に、なお支払いができない場合には、土地や建物に対する強制執行や、保証人を立てている場合には、保証人に対する請求が行われることになります。

⑤ 代位弁済の事実が周囲に漏れた場合、会社の信用が失われる。

何らかの理由により、代位弁済の事実が周囲に漏れてしまった場合には、取引条件の不利を余儀なくされる(掛け取引から現金取引への変更)、取引そのものが絞られるなど、会社の信用が失われる可能性があります。

以上のように、代位弁済が行われると、さまざまな不利益を被ることとなります。

くに、土地や建物への差し押さえや強制執行がされると、事実状、事業を継続できなくなってしまうため、廃業のリスクがより大きくなります。

「代位弁済」されたときの対策

「代位弁済」後にすべきこと

代位弁済の請求がされたからといって、すぐに保証人への請求や強制執行といった手続きが行われるわけではありません。

代位弁済の請求がされたときには、信用保証協会と今後の返済についての話し合いをすることが何より重要です。

この時点では、債務は銀行から信用保証協会へ移っているので、協議の相手は銀行ではなく、信用保証協会となります。

もし代位弁済通知が来ても、「話し合いに応じない」、「信用保証協会の出した条件をまったく飲まない」などのように、非協力的な態度であれば早期に強制手続きに移されてしまいます。

また、協議をするにあたっては、次の資料が重要となりますので、あらかじめこれらを用意しておく、方針を決めておくといった準備が必要となります。

【代位弁済の協議に必要となる資料】

➁ 今後の資金繰りの見通しの資料

③ 担保や保証人の有無の状況をまとめたもの

④ 担保に入っている物件の現在の時価評価額がわかるもの

➄ 企業の決書書や試算表

信用保証協会を納得させるために必要な考え

信用保証協会との協議を有利に行うには、以下の点に注意して交渉を進める必要があります。

なお、代位弁済の一括弁済を回避する場合の手順については、「代位弁済の一括弁済を回避するための協議と申込み手順」で解説していますので、あわせてご参照ください。

.

交渉に必要なのは戦略

信用保証協会との交渉で有利に立つために必要なのは、やみくもに頭を下げることでもなく、また、お願いをすることでもありません。

大切なのは、

「信用保証協会を納得させる戦略」をもって協議をする

ことです。

ちなみに、ここでいう「信用保証協会を納得させる戦略」とは、単に債務者側にとって金銭的に得かどうかということだけではなく、信用保証協会に「こちらの提案に協力した方が得だ。」と思わせるための戦略ということを意味します。

つまり、信用保証協会との交渉では、「協会に今後の返済案を認めさせることができるかどうか?」ということが、何よりも重要となります。

そのためには、現在の自分の状況についての整理・分析するのは当然として、その他にも信用保証協会の考えを理解するということも欠かせません。

成功のキーワード「回収の極大化」

そのためにも、ぜひ、知っておいてもらいたいのが、「回収の極大化」というキーワードです。

「回収の極大化」とは、簡単にいえば、

「いろいろある手段の中でどれを選べば回収できる金額を最大にできるか?」

ということを意味します。

この「回収の極大化」をわかりやすい例で説明します。

| 工場をすぐに売却した場合のケース

A社はB銀行に対して6,000万円の残債がある時点で、信用保証協会へ代位弁済をされたとします。 この場合、代位弁済後にA社が返済できる額は、これまでの50万円/月→10万円/月になるとした場合、信用保証協会がこの工場を売却してもここから回収できる額は最大3,000万円だけということになります。 また、さらに売却により工場がなくなってしまうA社は廃業となり、未回収の3,000万円については事実上、回収ができなくなってしまうこととなります。 |

| 工場を存続させた場合のケース

上記とは違い、もし、このままA社を存続させておき、毎月25万円ずつの返済を受けられれば、年間で300万円(25年×12ヶ月)、5年では1,500万円の回収ができることになります。 また、代位弁済されたA社では、その後の新規の借入れはできなくなりますが、毎月25万円(50-25万円)の返済が猶予されるので、その分資金繰りを大幅に改善できるが可能性が生じます。 この結果、A社ではその後のやり方次第では、経営を大きく改善できるかもしれませんし、もっと早い時期に25万円/月以上の返済もできるようになる可能性も十分に考えられます。 |

この計画に信用保証協会が必ず賛同してくれるかどうかはわかりませんが、いい加減な計画を出すよりは、よほど効果があると思われます。

このように「信用保証協会を納得させる」=「回収の極大化をする提案ができる」ということが、信用保証協会との交渉の最大のポイントとなるわけです。

代位弁済の交渉では、「現実的で実現可能な計画の作成」とそのための入念な準備が必要となります。とはいえ、誰もが簡単にこのような計画を作ることができるわけではありません。

信用保証協会の協力が得られないケース

代位弁済後の返済計画については、信用保証協会の理解が不可欠のものとなります。

しかし、次のような場合にはその協力を得ることは難しくなるため、事業の廃止や資産の売却といった別の手段を考える必要があります。

◆ どうあがいても返済ができないほど負債が巨額である。

◆ 客観性、実現可能性のある計画を作成できない。

◆ 交渉や計画において、債務者側に誠意が見られない。

返済計画の作成のポイント

返済計画を作成するためには、まずは現状でどの程度の返済が可能か?を見極める必要があります。

具体的には、毎月の純利益と減価償却費それと個人的に支出できる額の合計が返済の原資となります。

現状での返済可能額

| 毎月の純利益 + 減価償却費 + 個人的に支出できる額 - ➀ |

次に、これらの額をベースにして返済をしたらあと何年間かかるかを計算します。

完済見込み期間

| 融資の残債額 ÷ 支払い可能額(➀の額) |

ここで計算した期間が、10年(業種によっては15年)を超える場合には、計画を認めてもらえない可能性が高くなります。

なぜなら、返済が長期になるほど、

・信用保証協会側の管理や人件費のコストがかさむ

・企業が返済を続けられる可能性が低くなる

・社会環境の変化などによるリスクが高まる可能性がある

からです。

したがって、その場合には「毎月の返済額を増やす」、「まとまった額の内入れをする」などの対策を考える必要があります。

1.で求められた額をベースとして、今後の事業の見通しを考慮しながら、将来的な返済を計画します。

もし、「今後、事業が上向いていく根拠がある」という場合は、それに伴って徐々に返済額を増やしていく計画となりますが、しばらくは現状維持が続くというのであれば、当面は返済額を抑えた計画とせざるを得ません。

しかし、これをそのまま口頭で伝えたのでは信用保証協会の理解は得られませんので、いずれの場合も必ず返済計画書により説明します。

新たな返済計画を認めてもらうためには、ケースによっては自宅や遊休地の処分、保証人への請求といった厳しい対応を求められることもあります。

なので、計画を作成する場合には、そのことも考えてあらかじめ不動産などについてはその評価額を把握しておく必要があります。

できれば不動産の処分は避けたいと思いますが、負債額が大きく返済に何十年も要するような場合には、大胆な債務額の圧縮が必要となることもあります。

また、計画を認めてもらえない場合には、すべての不動産が強制処分となってしまうため、最悪のケースも想定し、資産の処分の優先順位やその価値を把握しておく必要があります。

返済計画では返済額を増やすために、売り上げの増加策や事業のリストラといった、経営改善策もあわせて示す必要がありますが、これは「もっと、頑張る」的なものではなく、その内容が具体的でかつ、実現可能なものでなければなりません。

たとえば、以下のような項目を入れたプランがこれに該当します。

| 「新規の取引先の開拓のため1日○件を回り、〇万円/月の上積みを図る」 「未回収となっている売掛金の○%を〇月までに回収する」 「従業員を〇人減らしてパートにすることにより、〇万円/月の人件費を減らす」 「事務所の賃貸をやめて自宅で営業する」 |

いずれも経営者にとっては厳しいものとなりますが、今後の返済計画について信用保証協会の協力を得るためには、これらのことも覚悟する必要があります。

なお、代位弁済の一括弁済を回避する場合の手順については、「代位弁済の一括弁済を回避するための協議と申込み手順」で解説していますので、あわせてご参照ください。

代位弁済後の選択肢

返済計画が了承された場合は、以降、信用保証協会と取り決めた金額を返済していくこととなりますが、その後にどうなるかについてはいくつかのパターンに分かれます。

そして、そのどれになるかにより、その後の処理や対応に大きな違いが出てくることとなります。

ここでは、それぞれのパターンとその後の展開についてご説明します。

完済まで支払いをするケース

まず一つ目の選択肢として考えられるのは、

「そのまま完済するまで返済を続ける」

というパターンです。

もし、会社の未返済金が銀行のプロパー融資(信用保証協会などの保証のつかない融資)である場合は、金融機関がその債権をサービサーに売った後に、そのサーピサーと交渉して安い金額で債務を消滅させるという手段も可能となります。

しかし、信用保証協会が保証をしている場合には、信用保証協会は原則として、債権放棄や譲渡、免除をしないためこのような方法は使えません。

したがって、返済により債務を消滅させるには、最後まで全額を支払う必要があります。

また、本人が死亡した場合でも、その相続人が相続の放棄をしない限り、相続人全員が連帯して支払義務を負うこととなります。

求償権が時効にかかるケース

次に考えられるのが「債権が時効にかかるまで待つ」というバターンです。

信用保証協会が債務者に対して請求できる「求償権」については、法律により5年の時効期間が定められています。

そのため、なにごともなくこの期間を過ぎることができれば、支払いを免れることができることになります。

しかし、信用保証協会側でもこの点についてはシッカリと管理をしていますので、たいていの場合には時効の完成前に請求されたり、訴えを起こされたりします。

そして、もし、訴えが提起され、判決等が出された場合には、その時(最後の支払いからではないことに注意)からさらに10年間時効の完成が延長されてしまいます。

「今まで何の請求もしてこなかったから安心していたら、直前になって訴えを起こされた」という話はよくあることですので、求償権が時効にかかるケースには期待しない方がよいでしょう。

「求償権の消滅保証」を利用できるケース

そして、最後が「求償権の消滅保証」を利用するケースです。

中小企業庁は令和5年9月に金融庁・財務省とともに「挑戦する中小企業応援パッケージ」を公表し、その一環として「求償権消滅保証」制度を新設し、これまで相対取引の中で行われていた求償権の消滅の手続きを制度化しました。

これにより、この制度の要件に該当する方については、求償権を消滅させるための保証を利用し、債務の正常化をする道筋が整ったことになります。

「求償権の消滅保証」制度とは、信用保証協会が新たに信用保証協会が同額の保証付融資を行って、旧債務(求償権)を消滅させる仕組みのことをいいます。

これにより、債務者は同じだけの債務を負うことになりますが、新たな貸付は通常の貸付と同様の健全な借り入れとなり、金利も遅延損害金にもとづくものではなく、一般的な金利となります。

このように求償権の消滅保証制度が利用できる場合には、企業が再生をする上で、好ましいスタートを切ることができるようになりますが、そのためには信用保証協会の協力が必要となります。

いくら「求償権の消滅保証」が制度化されたとはいえ、その適用には信用保証協会の承諾が必要となります。

この制度を利用するための具体的な条件は明確になっていませんが、信用保証協会の協力を得るには

・ある程度以上の額の返済をしていること

・代位弁済後も、定められた金額を一定期間以上支払っていること

・その他の信用保証協会が出した条件を守れていること

などが必要になると思われます。

「求償権の消滅保証」については、「求償権の消滅保証とは?」の記事をご参照ください。

その他の代位弁済に関する問題

土地や建物が担保に入っていなければ大丈夫か?

信用保証協会の代位弁済が行われた場合に、「自分は土地や建物を担保に入れていないから大丈夫!」と考えている方がいますが、それは必ずしも正解ではありません。

なぜなら、その場合でも信用保証協会は、一般債権者の立場で差し押さえや強制競売の手続きができるからです。

確かに、土地や建物を担保に入れていなければ、信用保証協会には「優先弁済権」(他の債権者に優先して売却代金から弁済を受ける権利)はありませんが、その場合でも信用保証協会は残債分について、なお、一般債権者の立場で弁済を受ける権利を有しており、配当を受けることができます。

たとえば、信用保証協会付融資5,000万円を借りている債務者Aが、評価額1億円の土地と建物を所有しており、そこには6,000万円のB銀行の抵当権がついているとします。

このような状況で、もし、信用保証協会が競売を申し立てれば、B銀行は抵当権にもとづいて6,000万円全額の弁済をうけることができます。

しかし、これにより信用保証協会や他の一般債権者も残った4,000万円について、ここから弁済を受けることができるため、信用保証協会が少しでも回収したいと思えば、担保に入っていない土地・建物であっても競売を実行する可能性は十分にあります。

「代位弁済」をされたら、融資を受けられないのか?

代位弁済がされた場合には、追加融資の借入れは難しくなります。

しかし、その後に事業が好調となり、ある程度以上の利益がでるようになったときには、例外的に、一部の金融機関がプロパー融資(信用保証協会の保証のつかない融資)に応じているケースがあります。

このように代位弁済をされているから絶対、追加融資が利用できないということではありませんが、その場合のハードルは通常の融資を受けるときよりも、さらに高くなります。

なお、信用保証協会付融資については、代位弁済中は利用できないと思った方がよいでしょう。

信用保証協会に債権放棄をしてもらうことは可能か?

一般の金融機関から融資を受けてその返済ができなくなったときには、その債権はサービサーに売却されるため、その後の交渉次第では額面よりも安い金額で債権放棄に応じてもらえることがあります。

しかし、信用保証協会は国の機関であるため、原則、債権の放棄や譲渡といったことは行いません。

そのため、前述のようにこれを安い金額で債権放棄してもらったり、債権譲渡してもらうということはできません。

なお、代位弁済が行われた場合、その回収手続きは信用保証協会債権回収会社という組織が行いますが、これは信用保証協会から管理回収業務の委託を受けているだけの機関なので、これと交渉して放棄や譲渡を受けるということはできません。

「内入金」の検討について

信用保証協会との交渉で、最も相手の譲歩を引き出しやすいのが「ある程度まとまった金額を内入金として納める」という方法です。

信用保証協会との交渉では、この内入金があるかないかということが、その後の交渉の結果に大きく影響します。

なぜならば、この内入金があることにより、その後の返済計画をより現実的なものとしやすくできるだけでなく、これを債務者側の誠意として認めやすいからです。

いくらの金額を内入れすればよいのかという決まりはありませんが、信用保証協会かその後の返済が現実的に可能と判断できる程度の額は必要となります。

計画の内容を認めてもらえない場合

代位弁済の返済計画の交渉で、提出した計画が認めてもらえない場合には、さらに計画を見直し、返済額を増やす方向で内容を見直す必要があります。

なお、不十分な計画となる原因の一つとして、「経営者の甘え」があります。

たとえば、「これ以上、人を減らすと仕事が回せなくなる」、「最低でもこれくらいの給料がなければ生活できない」などがその代表的なものですが、正社員を減らしても、バイトで補うこともできますし、社会保険料なども削減にもつながります。

「できれば現状を維持したい」という気持ちはわかりますが、返済計画が認められなければ、すべて失うことにもつながりますので、ある程度は痛みを受け入れるということも必要となります。

代位弁済に関するQ&A

Q1 「求償権消滅保証制度」とはどのようなものですか?

中小企業庁は令和5年9月に金融庁・財務省とともに「挑戦する中小企業応援パッケージ」を公表し、その一環として「求償権消滅保証」制度を新設し、これまで相対取引の中で行われていた求償権の消滅を制度化しました。

この制度の要件に該当する方については、求償権を消滅させるための保証を利用し、債務の正常化をする道筋が整いました。

求償権消滅保証については、「代位弁済をリセットする。「求償権の消滅保証制度」とは?」の記事をご参照ください。

Q2 代位弁済がされた場合の保証人への請求について

今月になって代位弁済の通知が送られてきました。

代位弁済額は2,000万円ですが、そのうちの1,500万円について姉が保証人となり、彼女の自宅にはその抵当権が設定されています。

このような場合、もし、私が代位弁済されたときには、姉にも請求が行くのでしょうか?また、姉の自宅も競売されてしまうのでしょうか?

| 本ケースでお姉様は連帯保証人になっているとのことですので、何も対策をしなければお姉さまに対しても請求が行われるものと思われます。

そして、あなたがご自身の資力をもっても返済ができない場合には、お姉さまの自宅についても処分されてしまう可能性があります。 もし、お姉様の物件を守りたいのであれば、あなたとお姉さまが協力して、ある程度の内入金を用意し、その上で残債についての分割をお願いするというのが最も効果的な対応でしょう。 しかし、この場合、信用保証協会を納得させられるだけの現実的でかつ実現可能性の高い返済計画が必要となりますので、ご自身でこのような計画がお作りになれない場合には、早期に専門家や信用保証協会の窓口にご相談ください。 |

Q3 代位弁済後の担保不動産の処分について

現在、担保に入れた工場の他に、事業に利用していない無担保の土地(時価評価1,000万円)があるのですが、代位弁済をされたらこれも売却されてしまうのでしょうか?

| 法律的には、その土地が担保に入っていないのであれば、この土地が代位弁済により強制的に処分されてしまうということはありません。

しかし、工場を処分してその土地を残すということは意味がないため、代位弁済の協議を有利に進める上では、その土地の処分も必要になるでしょう。 できれば早めの段階でこの不動産を処分して、その代金を内入金として支払うといった対応をすれば、信用保証協会も事業の継続に必要となる工場は残すという対応をするかもしれません。 しかし、もし、あなたが工場も、その土地も両方とも守りたいと固執すると、かえってすべてを失う可能性が高くなるので、守るべきものの優先順位をつけたうえで計画をたてることをお考えください。 |

Q4 代位弁済によるプロパー融資への影響について

このたび代位弁済されることが決まったのですが、これとは別口で借りているプロパ―の融資についても何らかの影響はあるのでしょうか?

| 代位弁済をされても影響があるのは信用保証付で借りた融資分だけであり、それ以外に借りているプロパー融資分には直接の影響はありません。

しかし、代位弁済がされたという事実は信用情報に登録されてしまうため、その後、そのことを金融機関に知られた場合には、その後の保証付融資はもちろんのことプロパー融資についても新規が出にくくなると思われます。 |

Q5 代位弁済と関係会社への影響について

夫が代表(兼連帯保証人)をしている会社について代位弁済がされることとなりましたが、夫は自分の会社とは別に兄の会社の取締役も兼務しています。

このような状況で、夫の会社の代位弁済は兄の会社に影響するのでしょうか?

| 一般的に、代位弁済が行われた場合には、信用保証協会はその会社に対する追加の保証を見合わせますが、それだけでなく、代位弁済をした会社の代表者が役員となっている会社も、警戒される可能性があります。

なぜならこのような場合、信用保証協会としては、ご主人のお兄様の会社を経由してご主人様の会社へ資金を流すのではないかと考えるからです。 なので、万全を期するのであれば、ご主人様にはお兄さんの会社の役員からはずれていただいた方が安全だと思います。 |

Q6 代位弁済後の持ち分への強制競売について

会社が信用保証協会から無担保無保証で1,500万円の借入れがあり、現在、代位弁済中です。

個人的には連帯保証人となっており、担保に入っていない自宅(持分割合50%)もあるのですが、このような場合でも、信用保証協会から自宅を競売にかけられることはあるのでしょうか?

| 詳しい担保などの状況がわかりませんが、連帯保証人の方が返済をしない、信用保証協会の要望に応じないなどの場合には、たとえ担保に入っていなくとも、その土地の持分が強制執行の対象になってしまう可能性はあります。

なぜなら、信用保証協会としては、担保には入っていない物件に対しても、一般債権者の立場にもとづいて手続きをすることができるからです。 確かに今回のケースでは、対象が持分なので通常の者ケースよりは処分がしにくいという点はありますが、持分だから絶対、処分をしないということではありません。 したがって、持分といえどもこれに対してキチンとした対策をしなければ、今後には強制競売の手続きの対象となってしまう可能性があります。 |

Q7 代位弁済後の処分について

先日、代位弁済の通知が届きました。自分には抵当に入っていない自宅がありますが、このまま支払いができないと、これは競売されてしまうのでしょうか?

多くのサイトでは、代位弁済がされたらすぐに「任意売却」をしたほうがよいとなっているのですが・・・

| ご相談者の方が今後も何の対応もされないということであれば、おそらく強制的な処分の可能性も考えられます。

なお、一般的には、強制売却(裁判所による売却処分)より、任意売却(通常の不動産屋の仲介による売却処分)の方が、高値で処分できるケースが多いという傾向があります。 しかし、必ずも「代位弁済」=「任意売却」や「強制競売」というわけではありませんので、まずは信用保証協会と協議をして返済計画を立てるべきです。任意売却や強制競売というのは、あくまでも最後の手段です。 もし、相談者の方が信用保証協会に相談をし、その結果、協会の納得する計画を作ることができるのならば、早急な売却などは避けられる可能性があります。 そのためにまずは、冷静に自分の借入れの状況や資産の価値、資金繰りについて洗い出しをしたうえでどんな返済ができるかを考えてみてください。 |

Q8 代位弁済後の回収手続きについて

代位弁済を受けていますが、実際の回収手続きは、保証協会の債権回収会社が行っていると聞きました。これは、私の債権がこの会社に譲渡されたということなのでしょうか?

| 保証協会債権回収株式会社(通称:保証協会サービサー)は、信用保証協会の委託を受けて回収手続きを行っている会社です。したがって、他の民間のサービサーとは違い、信用保証協会から不良債権を買い取っているわけではありません。

督促状をもう一度お読みいただければわかると思いますが、どこにも「債権譲渡」ととは書かれていないと思います。 代位弁済後であっても、あくまでその債権は信用保証協会が保有しているのであって、保証協会債権回収株式会社は、ただ単に「回収業務の委託」を受けているだけの機関となります。 したがって、今後の対応先も信用保証協会となります。 |

Q9 代位弁済後のと信用情報

現在、代位弁済をされて信用保証協会と協議中です。

今回の代位弁済により信用情報にキズが付くことになるのでしょうか?

| 代位弁済をされた場合には、通常、金融機関が提携先の信用情報登録機関へ事故情報としての登録を行うため、いわゆるブラック扱いになるものと思われます。

したがって、当面の間は新規の融資や保証が受けられなくなるだけでなく、クレジットカードについても一定の期間については新規の利用ができなくなります。 なお、信用情報の詳細については「資金調達にどう影響? 信用情報のウソ、本当」を参照ください。 |

まとめ

代位弁済が行われた場合には、早急に返済計画を作り、これを信用保証協会に了承してもらう必要がありますが、正確な資料にもとづいて準備をしないと、思わぬ失敗のもととなります。

「今後については、いくらの返済ができるのか?」、「その額は信用保証協会が納得できるものなのか?」、「不足分については、どのようにねん出するのか?」などといったことが、交渉のポイントとなります。

なお、119番資金調達NETでは、事業再生士補や事業再生アドバイザーといった、事業再生に関する資教にもとづき、信用保証協会との交渉や計画の作成のサポートを行っています。

初回の相談は無料ですので、代位弁済についてのアドバイスが欲しいという方は、下記の無料相談窓口からお問い合わせください。

※ こちらから電話できます。