「お店の開業のために融資を受けたいけど、日本政策金融公庫だけだと不安だなあ…」

「もっと別の借り先も使いたいけど、金利が高いとこから借りるのは嫌だな。」

「信用保証協会っていうのを聞いたことがあるけど、そこでもお金が借りられるのかな?」

融資をお考えの方には、こんなお悩みをお持ちの方もいらっしゃると思います。

創業者の方が使える融資として、真っ先に思いつくのが日本政策金融公庫ですが、それ以外にも「制度融資」という方法があるのをご存知でしょうか?

「制度融資」は行政や信用保証協会などによって作られた中小企業向けの融資制度で、創業融資も行っています。

ここでは、「制度融資」の魅力や、使い方、攻略法について詳しく説明いたします。

制度融資の特徴

「制度融資」とは?

制度融資は、日本政策金融公庫と並んで、創業者の方が使えるもう一つの融資先です。

現在、創業者の方が無担保・無保証で利用できる融資制度といえば、

● 日本政策金融公庫 - 新創業融資制度

● 制度融資 - 創業者向け融資

の2つしかありません。

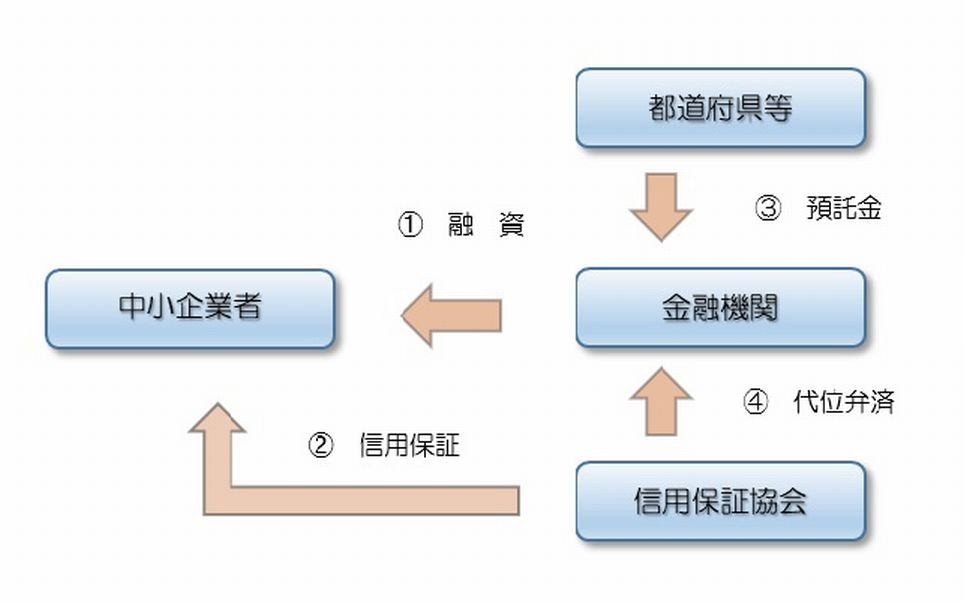

制度融資では、行政・信用保証協会・金融機関の3者が、それぞれ次のような役割をしています。

制度融資の仕組み

創業者や中小企業者が有利な条件で融資を受けられるように、制度融資の設計・運用を行うとともに、制度融資の原資として一定の資金を金融機関に預託します。

金 融 機 関 上図➀

信用保証協会の「保証」がOKとなった場合に、中小企業者に対して融資を行います。

信用保証協会 上図➁、④

申込みのあった融資について「保証」をするとともに、万が一、その融資の返済が不能となった場合には、本人に代わって金融機関へ未払い金を支払う「代位弁済」を行います。

なお、信用保証協会とは、信用保証協会法にもとづき中小企業・小規模事業者の資金調達の保証を行うために設立された公的機関です。民間のカードローンなどで融資の保証をする、いわゆる「保証会社」とはまったく別の機関となりますので混同しないようにしてください。

制度融資を利用するためには?

制度融資は通常の創業者や中小企業であれば、ほとんどの方が利用できますが、一定の利用条件を満た必要があります。

信用保証協会を利用するための条件

② 保証対象外の業種でないこと

③ 許認可が必要な事業については、その許認可等を受けていること

④ 営業区域や居住年数などの条件がある場合にはこれが守れること

但し、一部の業種等によっては利用できない場合がありますのでご注意ください。

参 照 あなたも対象かも?融資・保証を受けられない業種やケースとは?

なお、制度融資には「都道府県」が主催するものと「市町村」が主催するものがありますが、同時に両方を利用することはできません。

例えば、東京都新宿区で事業をする場合には「東京都制度融資」または「新宿区制度融資」のいずれかが利用できますが、この両方、もしくは東京都と他県の制度融資を同時に申し込んだりすることはできません。

制度融資のメリットとデメリット

制度融資のメリット

金融機関に実績を作ることができる

制度融資は、一般の金融機関を経由して行うため、様々な金融機関との取引実績を作ることができます。また、ほとんどの金融機関が制度融資の窓口となることができるため、自分にあった金融機関を選ぶことができます。

有利な条件がある

制度融資は創業融資だけでなく、たくさんの種類の融資を取り扱っています。また、利用する制度によっては、自己資金の制限がない、金利の補助がある、融資限度額が大きいなどといった、日本政策金融公庫より有利な有利な条件で利用できるものもあります。

別枠で利用できる

制度融資は、 日本政策金融公庫の「新創業融資」と別枠で利用することができます。そのため、これらを併用すれば、希望する融資額を超えて融資を獲得することが可能となります。

参考 融資額を最大2倍に増やす方法とは?

制度融資のデメリット

窓口となる金融機関を見つける必要がある

制度融資は、一般の金融機関(商工会等の場合もあり)を経由して申し込む必要があるため、これを利用する場合には、まずは窓口となる金融機関を見つけ、融資申込みの了解をもらわなければなりません。また、審査についても、金融機関と信用保証協会の両方をパスする必要があります。

自治体ごとに内容が異なる

制度融資は、これを主宰する都道府県(または市町村)により、手続きや融資の条件が大きく変わります。そのため、異なる制度を利用する場合にはそのたびごとに内容を確認しなければなりません。また、事業所がある都道府県または市町村のものしか利用することができません。

時間がかかる場合がある

一部の制度融資では、事前に経営指導員などの審査を受けなければならない場合があり、その場合には通常よりも手続きに時間がかかります。

制度融資の手続きの流れ

制度融資の手続きは、以下の手順により行われます。

指定金融機関の選択

制度融資は、制度融資の取り扱いができる金融機関※に申し込むことにより行います。

※これを「指定金融機関」といいます。

そのため、制度融資の申込みをしようとする場合は、まずはこの指定金融機関の中から自分が申込みをする金融機関をあらかじめ選んでおかなければなりません。

※ 通常の金融機関は、郵便局を除き、ほぼすべてが指定金融機関となっています。

金融機関への制度融資の申し込み

金融機関が決まったら、その金融機関に対して制度融資の申し込みを行います。

申込みは、通常、次のような資料を持参して、制度融資を利用したい旨を伝えればOKです。

| ・身分証明書 ・会社の登記簿謄本(法人の場合) ・事業の内容をまとめたもの ・テナントを借りている場合には賃貸借契約書 ・自己資金の入った通帳 |

なお、メガバンクと比較して、地方銀行や信用金庫では創業者に対して親身な取り扱いをしてくれるところが多いので、はじめての取引ではこのような金融機関を選ぶとよいでしょう。

金融機関による審査

金融機関へ融資の申し込みをした後には、その金融機関により簡単な審査が行われます。

なお、「融資の可能性が低い」、「信用情報や自己資金に問題がある」などの事情がある場合には、この段階で融資が厳しい旨を告げられることもあります。

金融機関による審査がOKの場合には、その金融機関から信用保証協会に対して保証の依頼を行います。

金融機関による営業場所等の調査

信用保証協会へ保証の依頼をした後、金融機関では営業場所についての調査を行います。

この調査では、建物に直接出向き、以下の点について確認が行われます。

現地確認のチェックポイント

◆ 事務所として機能するのか?

◆ 事務所としての独立性はあるのか?

「本当にその場所に事務所があるか?」については、不動産の登記簿謄本などで確認する他、現地へ出向いて表札や看板が掲げられているかなどにより確認します。

「事務所として機能するのか?」は、立地に問題がないかや、その事業ができる広さがあるかなどについて調査がされます。

また、「事務所としての独立性はあるのか?」については、その事務所が他の部屋と独立していることが必要となります。したがって、他の会社の事務所の中に間借りしているような場合や、出入り口が共通な場合などには、独立性がないと判断されることもあります。

しかし、シェアオフィスなどの場合は、キチンと賃貸借契約がされており、事務所としての利用ができることが確認できれば問題ないものとされています。

金融機関による申請人との面談

事務所の調査が済むと、金融機関の担当との面談が行われます。

通常、面談は約30分~1時間程度で終了しますが、自己資金の作り方や、事業計画など内容に問題がある場合はそれ以上の時間がかかることがあります。なお、面談で聞かれることは、日本政策金融公庫の場合とほぼ同様となります。

具体的な質問事項やそれに対する回答の仕方については、面談ではこれが聞かれた!実例15の質問と模範回答を公開。の記事で詳しく解説しています。

信用保証協会による保証の引き受けに関する審査

信用保証協会では、各種の資料や面談の結果にもとづき「保証を認めるかどうか?」についての審査を行います。

審査の結果は以下のいずれかとなります。

| 保証承諾 | 申請のあった全額について保証する |

| 保証の一部承諾 | 申請のあった額の一部について保証する |

| 保証の否決 | 保証しない |

信用保証協会から金融機関への審査内容の通知

信用保証協会では審査の結果が出たら、それを金融機関に連絡します。

そして、金融機関ではこの結果にもとづき、その内容に従った融資の決定をします。

融資の契約・振込

申込人は、信用保証協会による「保証承諾」(一部保証の場合を含む)がされた場合には、窓口の金融機関と申込人との間で「金銭消費貸借契約」を締結します。この契約がされた後、約1~2週間以内に指定した口座に融資額が振り込まれます。

制度融資にかかる期間

制度融資の申込みから融資が出るまでの流れは、以下のとおりとなります。

全体的には、約1ヶ月~1.5ヶ月の時間がかかります。

融資の窓口となる金融機関を選びます。

かかる時間の目安:個人より異なります。

金融機関から窓口になる了承が取れたら、必要書類を添えて申し込みます。

この場合の必要書類については、金融機関の指示に従います。

かかる時間の目安:7~10日

金融機関により、事務所についての実地調査が行われます。

これは通常は、金融機関の人間が本人に知らせずに行います。

かかる時間の目安:5〜7日

金融機関の担当者と面談を行います。

この際に必要な書類については、金融機関から指示があります。

かかる時間の目安:7~10日

審査の結果についての連絡があります。

全額・一部の融資、否決のいずれの場合も電話または書類で連絡があります。

かかる時間の目安目安::5~7日

金融機関と金銭消費貸借契約の締結を行います。

かかる時間の目安:7~10日

指定した通帳に融資金額が入金されます。

参 照 日本政策金融公庫と制度融資の申込みの流れ・必要な期間

制度融資を利用する場合の注意点

実際に融資を行うのは金融機関

「制度融資」では日本政策金融公庫の場合と異なり、金融機関と信用保証協会の2ヶ所の審査を受けなければなりません。したがって、最終的には信用保証協会による保証の承諾があって、はじめて融資を受けることができます。

なので、金融機関の審査に合格しただけでは、融資の決定とならないことに注意してください

信用保証協会の利用には保証料が必要

「制度融資」の利用で信用保証協会の保証を受ける場合には、一定の保証料がかかります。

その料率は、融資をうける人の信用力によって異なりますが約1%前後というのが一般的です。

但し、市区町村の制度融資では、この保証料や金利の補助を行っているところもありますので、自分が利用する市町村でそのような制度があるかを確認してください。

なお、この保証料は先払いとなります。したがって、融資が実行された時にはその金額からあらかじめ保証料がひかれた融資額が振り込まれます。

他の融資との併用が可能

制度融資は、日本政策金融公庫の「新創業融資」と併用することが可能です。

なので、例えば日本政策金融公庫に1,000万円、制度融資で1,000万円の融資の申込みをした場合、最大で2,000万円の融資を獲得できる可能性があります。

しかしこの2つの融資を同時に申し込む場合には、「それぞれにあった内容の計画を作る」、「申し込みのタイミングを同時にする」、「それぞれで申し込みの条件が異なる」ということに注意しないと、共倒れとなってしまうこともあるため慎重に準備する必要があります。

参 照 「日本政策金融公庫 vs 制度融資」2大創業融資の完全比較

制度融資の攻略法

制度融資は日本政策金融公庫と同じく、創業融資を取り扱っていますが、日本政策金融公庫とは異なり、地域ごとに内容が異なる、信用保証協会の承諾が必要などといった特徴があります。

したがって、制度融資を攻略するためにはまずはこの違いを理解することがポイントとなります。

制度融資の攻略ポイント

制度融資は都道府県で行っているものと市区町村で行っているものがあるため、通常はそのどちらかを選択して利用します。たとえば東京都の新宿区に事務所がある方は、「東京都制度融資」と「新宿区制度融資」のいずれかを選択するわけです。

しかし、この2つの制度融資では、以下のように条件が異なっています。

| 東京都制度融資 | 新宿区制度融資 | |

| 融資限度額 | 最大3,500万円 | 最大2,000万円 |

| 金利 | 1,9〜3.5%(3~7年) または 「短プラ+0.7%」以内 |

2.1%。ただし本人負担0.7% |

| 信用保証料 | 半額を都が補助 | 半額を区が補助 |

この2つを比べた場合、限度額では都制度融資の方が有利となりますが、金利負担を考えた場合は新宿区の方が有利となります。

このように同じ制度融資であっても条件や補助の内容に違いがあるため、自分にとって有利なのはどちらかを考えて申し込む必要があります。

創業融資では、必ず創業計画書の提出を求められますが、その形式や内容は都道府県や市町村ごとにすべて異なっています。

また、計画書に書くべきで内容は、基本的にはほぼ共通していますが、収支計画の立て方やどこまで細かく記入するかなどには大きな違いがあったりします。

どのようなことが創業計画書で求められているかを比較することにより、適切な書き方を把握できますので、まずは先に創業計画書の内容を確認しておくことをおすすめします。

制度融資を利用するうえで、一番重要なのは、「信用保証協会の保証承諾が取れるかどうか?」ということです。金融機関が承諾したとしても、この保証承諾が取れない場合には、融資は出ないということになります。

その時に重要となるのが「窓口の金融機関の協力」です。

金融機関には、融資を出したいと思う場合は積極的に信用保証協会に働きかけたり、不足している情報を補うなどして、信用保証協会に働きかけてくれるところがあります。

また、中には、創業計画書を書き直してくれたりするところもあるほどです。

しかし、一方で、ただ事務的に処理をするという金融機関も存在します。

これについてはその時の運・不運もあるため、必ずよい金融機関にあたるとは限りませんが、金融機関の良し悪しというのはある程度は評判となっているため、できればこのような情報を事前に集めたうえで親身になってくれる金融機関にすると融資の確率も変わってきます。

まとめ

以上のように、制度融資には日本政策金融公庫とは違った魅力があります。

また、日本政策金融公庫が一つの金融機関なのに対して、制度融資では様々な金融機関を窓口にできるため、開業後の金融機関とのお付き合いでは、むしろこちらを使う頻度が高くなります。

さらに、日本政策金融公庫の融資だけでは不十分という場合もありますが、そんなときは制度融資(信用保証協会付融資)をあわせて利用することで解決できます。

参 考 日本政策金融公庫 融資の成功率と獲得額を上げるには?

119番資金調達NETでは、事業計画書の作成の他、許認可申請の代行を割安な金額でお手伝いしています。

また、このブログではご紹介していないテクニックや注意点についても、直接、その方の状況にあわせてアドバイスしています。

随時、初回の相談無料でご利用いただけますので、お気軽にご相談ください。

※ こちらから電話できます。