融資では、申込み後にさまざまな手続きが必要となるだけでなく、多くの時間がかかります。

そのため、どのような手続きがあり、それぞれの段階でどれだけの時間がかかるのかをあらかじめ理解できていないと、正確な計画のスケジュールを立てることができません。

また、営業許可などの許認可を取得する必要がある場合には、融資手続きと密接にかかわってくるため、手続きの順番を間違えてしまうと、手続きのやり直しや、融資へ悪影響を及ぼすこととなります。

この記事では、日本政策金融公庫と信用保証協会融資のそれぞれにおける手続きと、計画スケジュールの立て方のポイントについて解説いたします。

融資申込の流れと期間

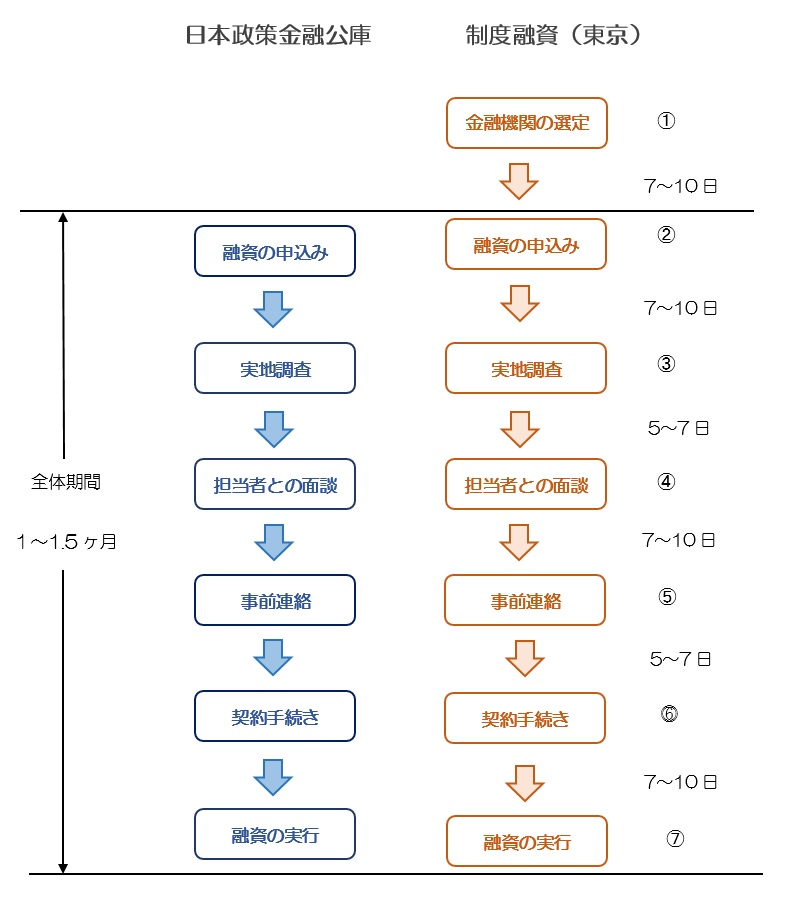

融資の「申し込み」~「融資の実行」(入金)がされるまでの一般的な流れと時間は以下のフローの通りであり、約1~1.5ヶ月の時間が必要となります。

融資の申込みと各手続きの流れについて

※ ここにあげた各作業の順序や期間は一つの目安です。

日本政策金融公庫や信用保証協会付融資(制度融資)の手続きは、以下の流れに沿って行われます。

➀【金融機関の選定】(制度融資)

これは制度融資の場合でのみ必要な作業となります。

制度融資を利用する場合には、いずれかの金融機関に窓口となってもらう必要があるため、自分で2~3つの金融機関を選び、融資担当者に制度融資の申し込みをしたい旨を伝えます。

その際には簡単なヒアリングをされることがありますので、事前に身分証明書、事業計画書(または事業概要をまとめたもの)、登記簿謄本等を準備しておくと手続きがスムーズに進みます。

➁【融資の申込み】 (公庫・制度融資共通)

融資の申し込みの際には、融資申込書、事業計画書、賃貸借契約書、見積書、登記簿謄本などを提出します。

日本政策金融公庫は窓口の他、郵送やオンラインでも申し込みをすることができますが、制度融資については金融機関の窓口に申し込みます。

なお、地域によっては金融機関ではなく、商工会等が申込窓口となる場合があります。

③【営業場所の現地調査】(公庫・制度融資共通)

通常は、面談前に営業場所(法人の本店やテナント、自宅等)の現地調査を行いますが、面談のときにあわせて行うこともあります。

この際の主な調査点としては、「本当に事務所の実態があるのか?」、「営業が可能なのか?」、「営業をする上で問題がないか?」などとなります。

なお、シェアオフィスであってもこの調査は行われます。

オープンまでの詳細な店舗準備の手続きと段取りについては、「事業開始まで2ケ月間の準備えについて」をご参考ください。

④【担当者との面談】(公庫・制度融資共通)

担当者との面談は、金融機関のオフィスまたは申込人のオフィスのいずれかで行われます。

また、人数は金融機関側1~2名で行うことが多いですが、制度融資の場合にはこれに信用保証協会の人間が加わることもあります。

具体的に、面談でどのようなことを聞かれるかについては「面談で聞かれた「実例15の質問と模範回答」を公開」の記事をご参照ください。

➄【結果連絡】(公庫・制度共通)

電話または封書等により、融資の可否(減額の場合はその額)についての連絡が行われます。

⑥【契約手続き】(公庫・制度融資共通)

融資を受諾する場合には、金融機関において借り入れに関する金銭消費貸借契約の締結をします。

➆【融資の実行】(公庫・制度融資共通)

指定した口座に融資の金額が入金されます。

日本政策金融公庫の場合には原則、どこの金融機関を融資の振込先にしてもよいのですが、制度融資の場合の振込先は必ずその窓口金融機関の口座となります。

また、制度融資では、あらかじめ保証料が融資額から差し引かれてから入金されます。

融資にかかる時間について

通常、融資手続きには、以下の時間がかかりますが、全体としては1時間以内に終了することがほとんどです。

しかし、面談の内容に不審点がある場合や、必要な資料が準備できていない場合には、2時間近くかけて行われることもあります。

● 融資の申し込み~現地調査 …… 約7~10日

● 現地調査 ~担当者との面談…… 約5~7日

● 担当者との面談~結果連絡 …… 約7~10日

● 結果連絡~契約手続き …… 約5~7日

● 契約手続き~融資実行(振込) …… 約7~10日

許認可手続きとの計画のスケジュールの調整について

飲食店の場合、許認可の取得と融資の審査は密接な関係があるため、いずれかの手続きで問題を生ずるとその後のスケジュールが止まってしまうことがあります。

営業許可の手続きと内装工事、融資などはそのいい例です。

なので、融資の申込みの時には、許認可等の手続きも一体として計画のスケジュールを考える必要があります。

※ 参照:融資審査で差をつけるスケジュール表の作り方。

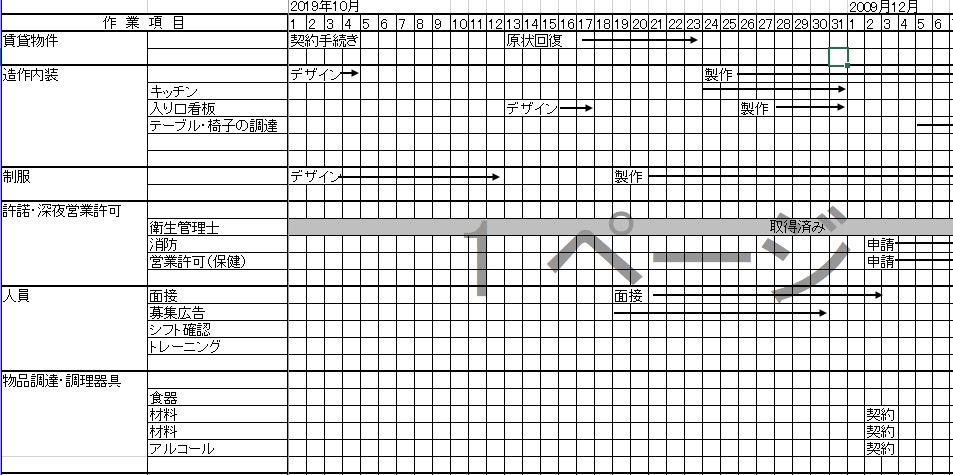

以下のスケジュール表は、ある飲食店が営業許可を取得してオープンするまでにしなければならないことをまとめたものです。

おわかりいただけるようにテナントの取得からはじまって、内装工事やスタッフの採用、営業許可の取得など、開業に必要な手続きを工程別に線引きしています。

これをベースとして上記の融資工程のフロー図を当てはめれば、いつまでに融資の申し込みをして、成功した場合の資金の獲得がいつになるかのめどがつけられるため、正確な開業準備をすることが可能となります。

作業全体のスケジュール例

その他の注意点

🔳 飲食店での営業では、「営業許可の取得」以外にも

・ 食品衛生責任者の資格取得

・ 生活衛生営業での知事推薦書の取得(公庫で500万円以上の融資の場合)

・ 深夜酒類営業届(12:00を超えて営業する場合)

が必要となるため、これらの手続きについても計画のスケジュールに組み込んでおく必要があります。

※ 参照:生活衛生営業での知事推薦書の取り方。生活衛生営業指導センターへの対応法。

🔳 制度融資では、相談員による事前診断が条件となっていることがあリ、その場合には融資の実行までさらに時間がかかります。

しかし、市区町村の制度融資には、「信用保証料の補助」や「金利が優遇される」などのメリットもあるため、時間をとるか、これらの優遇措置を取るかはその人の考え次第ということになります。

※ 参照:これを知れば創業融資が2倍になる!日本政策金融公庫と信用保証協会融資の違い。

119番資金調達NETでは、事業計画書の作成の他、許認可申請の代行をお手伝いしています。

また、このブログではご紹介していないテクニックや注意点についても、直接、その方の状況にあわせてアドバイスしています。

随時、初回の相談無料でご利用いただけますので、お気軽にご相談ください。

※ こちらから電話できます。