創業者や事業拡大を考えている方の中には、

・できるだけ大きな額の融資を受けたい

・公庫と制度融資のどちらがよいのかわからない

・融資を減額されるリスクが怖い

とお考えの方が多いと思います。

実は、日本政策金融公庫と信用保証協会付き融資(制度融資)を同時に利用すれば、融資総額を増やすことができるだけでなく、調達時間の短縮も可能です。

この記事では、公庫と制度融資の同時申込みの仕組みと注意点をわかりやすく解説します。

✅ この記事でわかること

• 公庫と制度融資の違い

• 同時申込みの仕組み

• 実際に融資が「2倍」になった事例

• 注意すべき事項

目次

日本政策金融公庫と信用保証協会の違い

ここでは、創業者の方が利用できる日本政策金融公庫と制度融資の違いと、その概要について解説いたします。

創業者の利用できる融資は実質2つだけ

通常、創業者の方は、信用力が低いため一般の銀行融資(プロパー融資)を利用できないケースがほとんどです。

そのため、実質的に利用できるのは、次の2つの融資に限定されます。

| ● 日本政策金融公庫の創業融資 ● 制度融資(信用信用保証協会の保証付き融資) |

これらはいずれも政府系融資であり、創業者であっても低金利・長期返済・無担保無保証という、有利な条件で融資をうけることができます。

融資の同時利用をするためには、この2つの融資の概要や違いを知っておく必要があります。

日本政策金融公庫の創業融資とは?

日本政策金融公庫は、日本政策金融公庫法にもとづき設立された政策金融機関の一つで、中小企業や創業者、個人事業主を対象に融資業務を行っています。

とくに、創業者向けの融資として代表的なものに「新規開業・スタートアップ支援資金」があります。

詳細な内容については、「公庫担当者から聞いた。「新規開業支援資金」の80%の人が知らない事実」の記事で詳しく解説していますが、主な特徴は以下とおりとなっています。

▼ 最大7,200万円(うち運転資金4,800万円)の融資を無担保無保証で利用可。

▼ 法人で申し込んだ場合は、代表者の連帯保証が不要

▼ 創業者は、0.65%(雇用の拡大を図る場合は0.9%)の金利の引下げがされる。

▼ 設備資金は20年以内、運転資金は原則10年以内の長期返済で利用できる。

▼ 自己資金なしで利用ができる

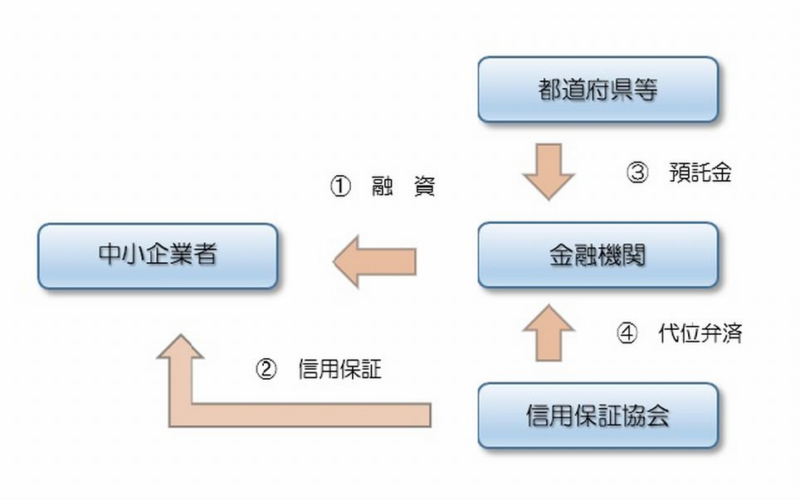

制度融資(信用保証協会付融資)とは?

信用保証協会は、信用保証協会法にもづき、中小企業や創業者の円滑な資金調達を支援することを目的に設立された公的機関です。

信用保証協会はそれ自体が融資をするわけではありませんが、借り入れをする事業者の公的な保証人となって、融資を受けやすくする役割をしています。

なお、都道府県や市区町村などの行政と金融機関、そして信用保証協会の3者が協調して融資をする仕組みを「制度融資」といい、多くの創業者や中小企業の方に利用されています。

制度融資の詳細については、「制度融資の特徴とその攻略法」をご参照ください。

▼ 実施する都道府県や市区町村ごとに条件や内容が異なる。

▼ 金融機関を経由して申し込む必要がある。

▼ 融資の種類のバリエーションが多い

▼ 長期返済で利用できる。(東京都:設備資金-10年内、運転資金-7年内)

▼ 金利は金融機関期間が決める利率となることがある

融資の同時申込みの仕組みとは?

以上のように創業者方が利用できる融資には、日本政策金融公庫と制度融資の2つがありますが、この2つは別々の期間で行われています。

そのため、申込みの情報や申込額、審査の結果などは共有されていません。

したがって、これら2つを同時に申し込むことが可能となります。

なぜ、同時に申し込んだ方がよいのか?

公庫と制度融資の2つが利用できるなら、「それぞれ片方ずつ申し込んでもいいんじゃないか?」とお考えの方もいると思いますが、同時に申込むことには次のようなメリットがあります。

1.獲得できる融資額を最大化できる

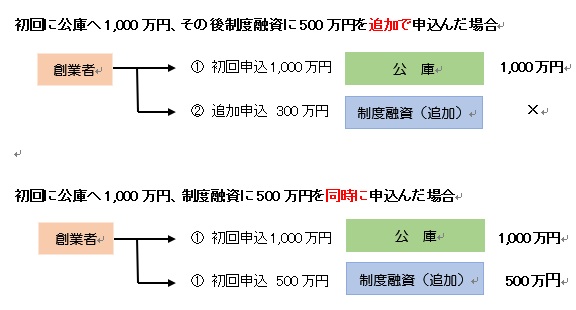

例えば、先に日本政策金融公庫から1,000万円の融資を受けた後、追加で制度融資で500万円の融資を受けようとしても、多くの場合で融資はされません。

なぜなら、追加融資をする信用保証協会側から見れば、公庫から融資を受けた時点で、その会社はすでに1,000万円の負債を抱えた会社と判断されるからです。

これは順番が逆の場合でも、同じことがいえます。

しかし、同時に申込んだ場合は、どちらの金融機関に対しても「まだ、融資を受けていない会社」という立場で申し込みをすることができます。

そのため、上記の例のはじめのケースでは、最大1,000万円の借入れしかできませんが、次の同時申込みのケースでは総額1,500万円の借り入れをすることが可能となります。

2.資金調達の時間が半分になる

日本政策金融公庫や制度融資のどちらについても、申込み~融資が出るまで約1~1.5ヶ月程度の時間がかかります。

そのため、もし、2つの金融機関の融資申込みを別々に行った場合は、(1~1.5ヶ月)×2=2~3ヶ月程度の時間が必要となってしまいます。

しかし、同時に申込む場合は融資に必要な時間は1回分で済むため、大幅に時間の短縮をすることができます。

3.事業計画書作成の手間が少なくて済む

創業融資を申込むときには、どちらについても、必ず事業計画書(創業計画書)の作成・提出が不可欠となります。

日本政策金融公庫と制度融資の創業計画書の書くべき内容は似ているとはいえ、同じではありません。

また、融資の申込みを2回に分けて行った場合には、2回目の時点では相当な時間が経過してしまっているため、多くの部分について書き直しが必要となります。

しかし、同時に申込む場合には、かなり同じような計画で済むためこのような手間を省くことができます。

2つの銀行に融資を申込んでもよいのか?

同時申込みについて皆さんが思うのが「2つの銀行に同時に申込んでよいのか?」という疑問だと思います。

これについては、「運転資金であれば問題ない」というのが結論です。

この点については、「公庫担当者から聞いた。「新規開業支援資金」の80%の人が知らない事実」の記事に詳しく紹介していますが、「融資の申込みの内容が重複しなければ、基本的には問題ない。」とのことでした。

なお、ここで対象を運転資金に限定しているのは、機械や車などの購入に使う設備資金については、この方法を使うと、同じ設備について重複して融資を借りることになってしまうためです。

このような場合には、ケースによっては条件違反となり、金利の優遇がなくなったり、その後の融資審査にも悪影響を及ぼす可能性があります。

そのため、この方法は、運転資金の融資について行うということに注意してください。

同時の申込みが、他方の金融機関にばれないのか?

同時申込みをする際に「そのことが他方の金融機関に知られてしまわないのか?」を心配する方もいますが、これについても問題ありません。

なぜなら、日本政策金融公庫と制度融資は、別々の組織で行う融資であり、また、他の機関の融資は審査に影響しないからです。

ただし、過去の例では、一度だけ依頼者の方が話してしまい、担当者から「他で受けたときの事業計画書を見せてください」と言われたことがあるので、同時申込みの際には極力、それがもう一方の金融機関に知られない方がよいといえます。

そのため、その対策として同時申込みをするときには、「融資の受入口座を分ける」ことをお勧めします。

融資の受入れをする口座は、制度融資では必ず窓口となった金融機関のものを使う必要がありますが、日本政策金融公庫ではその法人や代表者の口座であればどこでもよいこととなっています。

【同時申請の成功例】

もし、面談で他の申込みを聞かれたら?

創業融資では必ず金融機関の担当者と面談が行われますが、その際に「他に融資を申し込んでいるところはありますか?」と聞かれることがあります。

この時に素直にYESといってしまうと、その状況を細かく確認されるだけでなく、金額によっては融資額の減額につながるリスクがあります。

したがって、もし、面談でこのように聞かれた場合には、「現状では考えていませんが、今回の融資の結果によっては検討するかもしれません。」と答えればよいでしょう。

創業融資を受けにくい方

創業融資は、創業者の方であればだれでも申し込むことができます。

しかし、以下の事由に該当する場合は、融資を受けることが非常に困難となりますので、もし、これらの事由がある場合には、それが解消されてから申込むことをお勧めします。

■ 融資の基本的な要件を満たせていない。

■ 過去6ヶ月~1年以内に家賃、公共料金、ローンなどの支払いに遅れがある。

■ 住民税などの税金の未払いがある。(制度融資で条件となることあり)

■ これから行う事業についての経験がない、少ない。

■ 個人情報に問題がある。

■ 自己資金の内容に問題がある。(見せ金等)

2つの融資を同時に申込むときの注意点

融資の同時申込みは、通常の融資と異なる部分があるため、以下の点ついて注意する必要があります。

申込みは同時または近い時期に行う。

融資の申し込みは、極力、同時に、もしくは近い時期に行うようにします。

なぜなら、もし、先に一方の融資が出てしまうとそれが「融資を受けた実績」となってしまい、同時に申込みをするメリットがなくなってしまうからです。

前述したように、先にどちらかの融資を受けてしまうと、後から融資を受ける金融機関にとっては「すでに負債のある人」という扱いとなるため、まともに融資を受けるのが難しくなってしまいます。

必要な要件や書類の確認をする

日本政策金融公庫と制度融資では、融資の制度や趣旨が異なるため、当然、それぞれで決められた申し込みの要件や創業計画書に記載する内容、必要書類が異なります。

そのため、一方の金融機関向けの事業計画書をそのまま他方の融資に利用することはできません。

どちらの融資についても、その趣旨や内容にあった計画の作成と必要資料の準備をする必要があります。

同時に申し込むのは、運転資金だけにする

2つの融資について、同時に申し込んでよいのは「運転資金だけ」です

なぜなら、設備資金を同時に申込んでしまうと、同じ設備について二重に融資が出ることになってしまうからです。

とくに制度融資では、設備資金の融資についてはその場で業者に振り込ませるところが多いため、二重に融資を受けるとトラブルとなってしまいます。

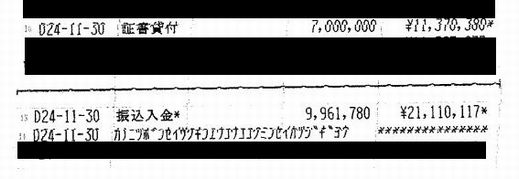

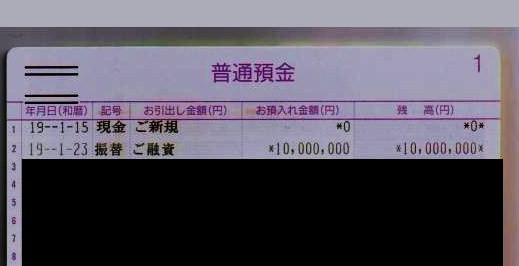

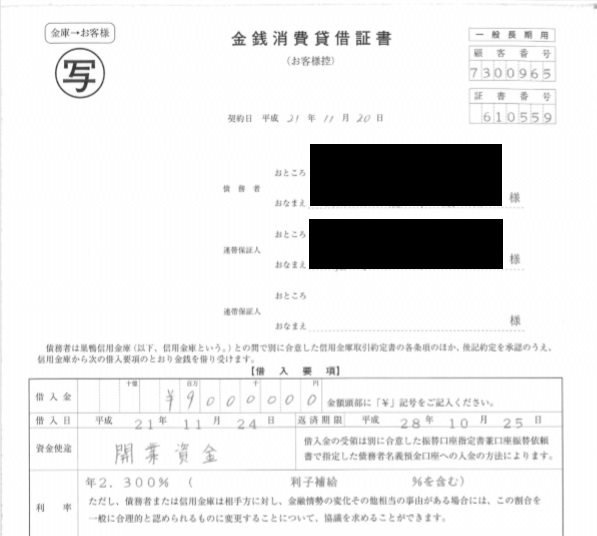

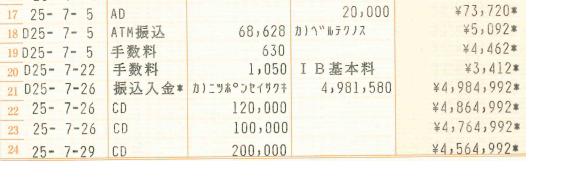

融資成功例

| 日本政策金融公庫1,000万円 | 信用保証協会付融資1,000万円 |

|  |

| 日本政策金融公庫900万円 | 日本政策金融公庫500万円 |

|  |

まとめ

創業所の方が利用できる融資は、日本政策金融公庫と信用保証協付融資(制度融資)の2つだけとなります。

しかし、これらの融資を別々に行うと「後の金融機関からの融資が出にくい」、「すべての融資の結果が出るまで時間がかかる」などの問題が生じますが、同時に申込むことでこれらの問題を解消でき、運転資金を最大2倍にすることが可能となります。

ただし、この方法をするときには、手順やタイミング、創業計画の作り方などについて綿密な準備が必要となるため、事前に専門家に相談してから行うことをお勧めします。

119番資金調達NETでは、融資の同時申込みや事業計画書の作成に関するサポートの他、このブログではご紹介していないテクニックや融資で注意すべき点についても、その方の状況にあわせてアドバイスしています。

随時、初回は相談無料でご利用いただけますので、お気軽にご相談ください。

※ こちらから電話できます。