| ★この記事は、リスケ、債務超過、連続赤字、税金滞納という問題のある企業が、どうやって1,000万円のコロナこ対策融資を獲得したかについて、その経過とポイント、必要資料を実体験にもとづいて解説したものです。 |

先日、顧問先の社長から、日本政策金融公庫から「1,100万円の融資が出た!」という報告がありました。

これが普通の会社ならば別に珍しくもないことですが、その会社は何と

● 8,000万円の債務超過

● 別の4行の金融機関の融資でリスケ中

● 3年以上の連続赤字

● 3,000万円以上の税金未納

と、普通に考えれば金融機関が裸足で抜き出すぐらいの問題会社だったのです。

売上自体は約4億円とそれなりに大きいのですが、普通ならば追加融資など受けられようはずもないくらいに財務内容が痛んだ状態です。

ではなぜ、こんな会社が1,100万円の融資を受けられたのか?

それは「新型コロナウイルス感染症特別貸付」のおかげです。

ここではこの「新型コロナウイルス感染症特別貸付」(以下、「コロナの特別貸付」という)の申請~結果までの経緯と、その獲得のために行った対策について、実体験にもとづき解説いたします。

目次

コロナ特別貸付を申し込んだ経緯

コロナ特別貸付を申し込んだときの状況

私がある会社の社長から、 「コロナの影響で売り上げが下がっているので融資を受けたい」というご相談を受けたのが約3ヶ月前でした。最近の経営が厳しいという話は事前に聞いていたのですが、決算書を見てびっくりしました。

なんと債務超過額が「8,000万円」を超えているのです。

さらに経営状況はといえば、3期以上連続で 少なくない額の赤字を計上しています。

通常の融資ならば、この段階で完全にアウトのレベルです。

しかし、ヒアリングを続けていくと、さらに驚くべきことがわかりました。

それは、 信用保証協会を使った4件分の融資のすべてでリスケジュールをしており、なおかつ、税金滞納が3,000万円以上もあるということでした。

「これはもう、何をしてもダメだな」

とっさに私がこう考えたとしても、無理はなかったと思います。

顧問の税理士からも、早めに事業をたたんで第二会社で営業すべきとのアドバイスを受けていました。

こんな難題を抱えた会社ですが、私は「ダメ元でよければ」という条件で融資申請のサポートをすることとしました。

その理由は、

「この会社では現在でも4億円という規模の売り上げがあること」

「公庫からの借入れについては、リスケをしていなかったことと」

いう二つの救いがあったからです。

申し込む融資の制度は、当然「コロナ特別貸付」以外にありません。

申し込み先の金融機関は、日本政策金融公庫です。

信用保証協会付融資についても融資申請(こちらはセーフティネットで)をするつもりですが、いろいろと整理しなければならない事項や、窓口金融機関との調整に時間がかかりそうなので、まずはこちらを優先させることとしました。

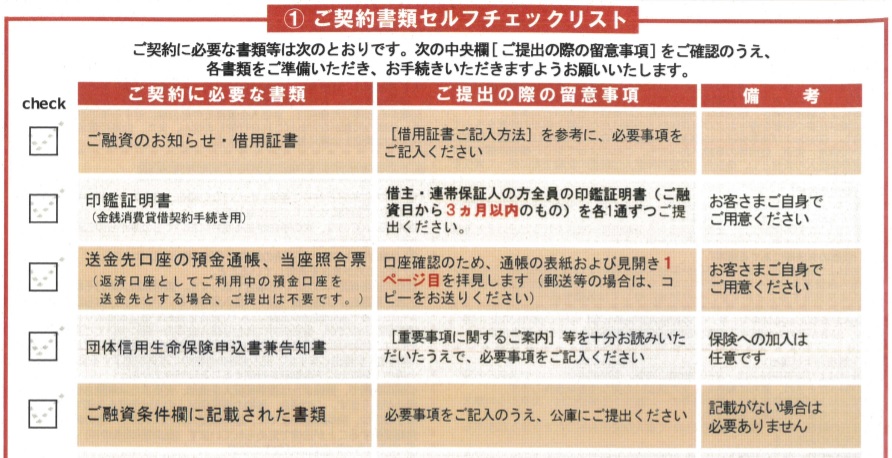

公庫から提出を求められた資料

コロナ特別貸付の申込みでは、必ず必要となる➀~③の資料の他に、以下の資料を提出をしました。

➁ 新型コロナウイルス感染症の影響による売上減少の申告書

③ 最近2期分の確定申告書・決算書のコピー

④ 試算表

➄ 事業計画書

⑥ 営業許可証

※ ➀、➁については公庫所定の用紙。④と➄については任意に提出

※ はじめて日本政策金融公庫と取引をする法人の場合には、➀~③の他に「法人の履歴事項全部証明書」、「事業の概要書」、「代表者の運転免許証」、「許認可証のコピー」が必要となります。

なお、提出書類については、事業の状況次第ではこれら以外を求められる場合もあるかもしれませんが、今回のケースでは必要ありませんでした。

申し込みから融資決定までにかかった期間

今回、融資の申し込みは2020.05.13に行いました。

申し込みの際にどのくらいの時間がかかるかを聞いたのですが、その時には

「現在の進捗では、申込みから約一か月後に担当者が決まる感じになっている。そして融資が出るのはさらにその1ヶ月後くらい」

との回答がありました。

通常の融資が、申込み後約1ヶ月ぐらいで実行される(はじめて公庫を利用する場合には2ヶ月くらい)ことを考えるとだいぶ長いと感じましたが、実際の進行もほぼスケジュール通りとなりました。

担当者からのヒアリングについて

2020.06.11に日本政策金融公庫から担当者が決まった旨の電話連絡があり、その際に担当者から次の2点について確認されました。

| ➀ 他の金融機関への支払いはどのくらいあるか? ➁ 代表者からの会社への貸付金の中身は何か? |

➀については、他の金融機関への支払いとのバランスで、本当に返済ができるかを見ているのでしょう。なので、この質問は、ほとんどすべての企業に対して聞いていると思われます。

➁については、この会社特有の問題です。

なお、ヒヤリングについてはこれで終わりと思っていたところ、同日の19時ぐらいに再度担当者から営業許可証のコピーをFAXで送ってほしいという連絡がありました。

これは営業許可証には一定の有効期間があるので、最新のものを確認したいということだろうと思いますが、普通のケースではこんな時間に連絡が来ることはまずありません。

それだけ、公庫の側でもできるだけ早く処理したいと、相当焦っていたのではないかと思います。

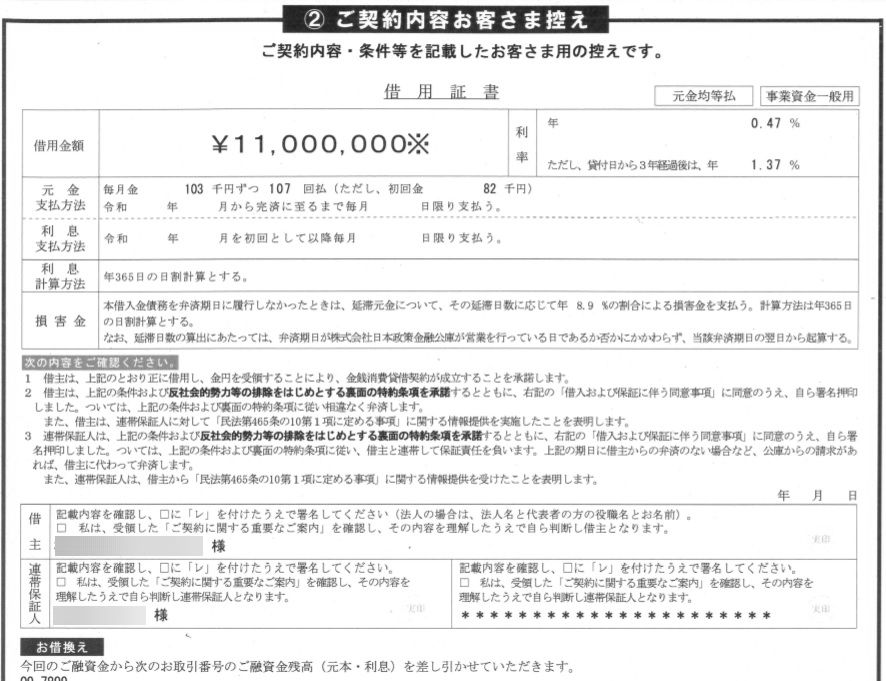

その後、さらに一週間ほど経った2020.06.17に 「ご契約に関する重要なご案内」という書類が封書で届きました。(ただし、書類の作成日は06.15)

その内容は、「契約時に用意する資料」と「金銭消費貸借の控え」となっており、融資の決定を知らせるものでした。

今後については、6/末~7/3までの間に公庫と金銭消費貸借の契約をした後に融資の入金となる見込みです。

なお、融資の実行額が1,100万円と半端な金額になっているのは、日本政策金融公庫に残っていた残債の100万円を1,000万円の借入れと一本化したことによります。(真水部分で1,000万円の融資の確保が必要だったため)

融資申込後のスケジュール

| 05.13 コロナ特別の申込み 06.11 担当者の決定、事業についてのヒアリング 06.17 「ご契約に関する重要なご案内」の到着 06.末~07.03(予定) 金銭消費貸借の契約 07.06~(予定) 融資額の入金 |

融資成功のポイントと契約の必要書類

成功のポイント

とはいえ、コロナ特別貸付の審査が甘いとはきいていましが、よくこれだけの状態の会社に融資を出したものだというのが正直な感想です。

とはいえ、こちらととしてもただ普通に申し込んだわけではありません。会社の状況が状況だったため、少しでもこちらの状況や意図がわかるよう、申し込みにあたっては次のような対策を行いました。

融資申込みにおける対策

➁ 質問が予想されることの項目への事前対策

③ 納税証明の提出について

➀ 綿密な事業計画書の作成

本来、コロナ特別貸付の申し込みには、事業計画書の提出は求められていません。

しかし、指定された資料だけでは、「なぜ会社が債務超過になったのか?」、「なぜ赤字が続いたのか?」、「今後どのように返済をしていくのか?」といったことを説明することができません。

そのため今回の申請では、あえて事業計画書を作ることにより、これらの内容について詳細な説明とその根拠の裏付けを提出することにしました。

「事業計画書は不要!」と突き返されるのではという不安もありましたが、結果的にはこの内容が評価され満額の融資という結果に繋がりました。

➁ 質問が予想される項目についての事前の対策

今回の融資では、申し込み人の側に債務超過やリスケジュール等といったいくつもの問題があったため、これらについてはその状況と今後の方針を事業計画にあらかじめ記載し説明しておくことにより、「細かい内容についてヒアリングで突っ込まれる」、「追加の資料の提出を求められる」といった事態を極力避けるようにしました。

その甲斐あってか、ヒアリングでは懸念された項目についての説明を求められることなく、上記の2点の確認だけで済ますことができました。

③ 納税証明の提出について

今回の申請で一番気がかりだったのは、納税証明の提出または納税状況の確認がされるのではないかということでした。

今回の申込人には約3千万円という多額の納税の未払いがあったため、これが問題となると融資はほぼ出ないという状況です 。

しかし今回の申込みでは、 これが問題にされることはなく、また、納税証明書の提出を求められることもなかったため、これが審査に影響することもありませんでした。

融資契約に費用な書類

今回の融資の契約に必要な書類は、次の通りとなります。

コロナ対策融資の申込みでわかったこと

コロナ特別貸付獲得のポイント

今回の申込みでわかったことは、以下の通りです。

➁ 申し込みに、納税証明書の提出は不要

③ 申込企業に赤字や債務超過があっても、今回の融資ではあまり影響しない

④ 融資の審査では、返済についてのビジョン(どうやって返すのか?)が重要

今回の申し込みでは、ほとんど細かな質問はありませんでしたが、その中でも唯一、今後の返済の見込みについては 多少突っ込んだ質問がされました。

要は、「借りたお金をその後にどうやって返済するか?」についての明確です。

しかしこれについても、事業計画書で1年先までの見通しを提出していたので、 その内容を伝えるだけですぐに納得してもらいましたが、この部分についての見通しがない場合には返答に困ったり、審査に影響する場面もあるのではないかと思います。

申込みにおける注意点

なお、今回の申込みでは、「家賃や公共料金の支払い遅れ等」がどの程度融資の結果に影響するかについてはわかりませんでした。

というのも、今回の申込人には、家賃や公共料金、借入れの支払いの遅れなどはなかったからです。

日本政策金融公庫では、国営の金融機関ということもあり、家賃や公共料金、既存の融資の返済などといった定期に支払うべきものの遅れについては、かなり厳しい傾向にあります。

なので、もしこれらの事由がある場合については、コロナ対策融資であっても受けることができない可能性があります。

まとめ

以上のように、いろいろな問題のある企業ではありましたが、今回の融資の申込みについて振り返ってみると「予想以上にあっさり融資が出た」というのが正直な感想です。

でも、これが何の対策もせずに申し込んだのでは、正直、かなり難しかったのではないかと思います。

今回の申請では、問題点について事前に整理し、その方針を事業計画書にまとめたというのが大きかなポイントになったのだ思います。

現在、「自分のところは他行でリスヶをしているから」とか「借入額や赤字が大きいから」という理由で、コロナ特別貸付をためらわれている方も多いようですが、今回のこの融資は私と同じようにすれば希望額が出る確率は相当高いと考えています。

もし、何らかの問題があって融資の申込みを躊躇されている方は、ぜひご連絡ください。

無料相談の範囲内で、一緒に対策を考えさせていただきます。

※ こちらから電話できます。