皆さんは日本政策金融公庫の「新規開業資金」をご存知でしょうか?

新創業融資制度と比べると、いまいち知名度のない融資ですが、実は公庫の創業融資の中で一番よく使われている融資なのです。

つまり、公庫の創業融資を利用するのであれば、まずはこの一番ベーシックな融資をよく知っておく必要があるということになります。

ここでは、この新規開業資金の特徴や使いかたの他、新創業融資制度との関係についてご説明します。

目次

「新規開業資金」とは?

「新規開業資金」の概要

『新規開業資金』は、日本政策金融公庫が行っている創業者向けの融資の中で、最もポピュラーな融資の一つです。

現在、日本政策金融公庫が取り扱っている創業者向けの融資には、次のようなものがあります。

| 創業融資の名称 | 融資上限額 |

| 新規開業資金 | 7,200万円(うち運転資金4,800万円) |

| 女性、若者/シニア起業家支援資金 | 7,200万円(うち運転資金4,800万円) |

| 新事業活動促進資金 | 7,200万円(うち運転資金4,800万円) |

| 中小企業経営力強化資金 | 7,200万円(うち運転資金4,800万円) |

| 新規事業育成資金 | 6億円 |

| 生活衛生新企業育成資金 | 設備資金 7,200万円~4億8,000万円 |

「新規開業資金」はこれらの創業融資の中で、最も利用されている融資制度となります。

「新規開業資金」の特徴

「新規開業資金」は、利用者できる方の幅が広く、比較的簡単な要件のみで利用できるという特徴があります。

申し込みの要件

新規開業資金に申し込みができるのは、以下のいずれかに該当する方です。

■ すでに事業を開始している方で、事業開始後およそ7年以内の方

なお、上の要件に該当する場合でも、「新たに営もうとする事業について、適正な事業計画を策定しており、当該計画を遂行する能力が十分あると認められる方」であることが必要です。

融資の上限額

この制度による融資の上限額は「7,200万円」となっています。

しかし、これは「設備資金のみ」または「設備資金+運転資金」を申込む場合の上限額であって、運転資金のみを申し込む場合は4,800万円が上限額となります。

なお、この融資制度は、無担保無保証ではありません。

したがって、無担保・無保証での借入れを希望される場合には、「新創業融資制度」を併用する必要かあります。

資金使途

● 事業に関係する資金

● これから使う予定の資金

となります。

したがって、融資申込前に使った資金については、新創業融資制度で必要となる自己資金の一部として認めてもらうことはできますが、これから申込む融資の対象にはなりません。

なので、事業計画書わ作る際にはこの分を融資を申請する項目として、入れないよう注意してください。

融資の返済期間

本融資制度の返済期間は、以下の通りとなります。

■ 設備資金 20年以内<うち据置期間2年以内>

「据置期間」とは、元本の返済をしなくてもよい期間をいいます。

しかし、この期間内でも利息の支払いは必要となります。

また、この期間に支払われなかった分の元金は後の支払い分に上乗せとなるため、この期間が長くなるほど後の返済が大変となります。

なお、運転資金と設備資金を同時に借りるような場合で、返済期間がそれぞれについて異なるようなケース(運転5年、設備7年など)では、運転資金と設備資金の2本立てで融資が行われることになります。

設備の場合の返済期間は、その「設備の減価償却期間」が基本となります。

そのため、返済期間はこの償却期間の範囲内で収めるようにしてください。

利 率

本融資制度の利率は、一定の期間で見直しがされ、その時々で定められた金利が適用されます。

ただし、本制度と新創業融資制度を併用する場合は、新創業融資制度の金利が優先して適用されるのでご注意ください。(新創業融資制度金利:2.41~2.90% 2021.04時点)

なお、日本政策金融公庫では本融資制度を含む、以下の融資について一定の条件を満たせる場合には、金利の引き下げを行っています。(「創業後目標達成型金利制度」)

| 「創業後目標達成型金利制度」の概要 | |

| 対象となる制度 | ● 新規開業資金 ● 女性、若者/シニア起業家支援資金 ● 食品貸付 ● 生活衛生新企業育成資金 |

| 必要条件 | 新たに事業を始める方または事業開始後で税務申告を2期終えていない方で、一定の要件を満たす事業計画を策定された方 |

| 引下げの時期 | 融資から税務申告を2期終了した時点で利率判定を行い、一定の要件のすべてが達成されていることを確認できた場合、融資から3年経過後の利率を0.2%引下げ。 |

担保・保証

新規開業資金を利用する場合には、必要に応じて担保または保証人が求められます。

そのため、この制度を無担保・無保証で利用したい場合には、「新創業融資制度」や「担保を不要とする融資」などを併用する必要があります。

新規開業資金と新創業融資制度の関係

どちらの制度の上限額が適用されるのか?

上記の説明のように新開業資金は、無担保・無保証型の融資制度ではありません。

そのため、創業者の方がこの制度を無担保無保証で利用するためには、新創業融資制度を併用する必要があります。

しかし、この新規開業資金における上限額は7,200万円であるのに対して、新創業融資制度の上限額は3,000万円(運転資金については1,500万円)となっています。

そのため、この2つの制度を併用する場合は、無担保・無保証で借り入れができるのは新創業融資制度の上限額である「3,000万円」(運転資金のみの場合は1,500万円)となることに注意してください。

また、これらを併用する場合には、新規開業資金だけでなく、新創業融資制度の要件(例えば自己資金の要件)についても満たせていることが必要となります。

参 考 【新創業融資制度】の正しい使い方。すべての項目を完全解説!

「新創業融資制度」を併用するには?

このように新規開業資金は、創業者のための一番ベーシックな融資となりますが、ケースによっては、日本政策金融公庫の融資だけでは資金が不足する場合もあります。

このよう場合には、新規開業資金と新創業融資制度を併用することができます。

なお、そのために特別な手続きは不要です。

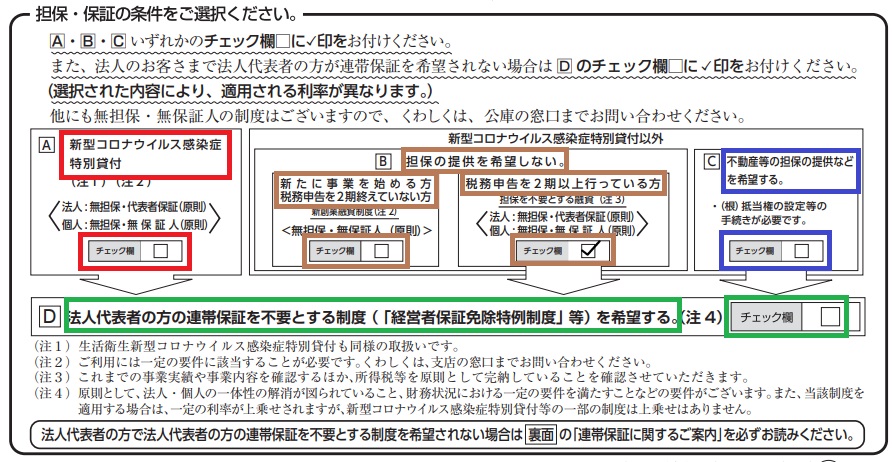

「借入申込書」に「新創業融資制度の適用をうけるか?」という欄があるので、そこにチェックを入れるだけで適用がされます。

※下の例では、B欄の左側にチェックを入れます。

制度融資との併用について

このように新規開業資金は、創業者のための一番ベーシックな融資となりますが、ケースによっては、日本政策金融公庫の融資だけでは資金が不足する場合もあります。

しかし、そんなときは制度融資(信用保証協会付融資)をあわせて利用することで解決できます。

これにより、一行だけで得られる以上の融資を獲得することが可能となります

具体的な方法については、こちらの記事をご参照ください。

参 考 簡単!日本政策金融公庫と信用保証協会融資を同時に獲得する方法

まとめ

新規開業資金は、次のような特徴がある融資です。

| ■ 「新たに事業を始める方」または「すでに事業を開始している方で、事業開始後およそ7年以内の方」が利用できる制度です。 ■ 融資の上限額は、7,200万円(うち運転資金4,800万円)となります。 ■ 無担保・無保証の融資制度ではありません。 無担保・無保証での利用を希望するときには、新創業融資制度や保証人を不要とする制度と併用する必要があります。 ■ 大きな金額の融資を獲得したい場合には、制度融資(信用保証協会付融資)と併用することにより、2つの金融機関からの資金調達が可能となります。 |

なお、119番資金調達NETでは、新規開業資金の申込みのサポートの他、、このブログではご紹介していないテクニックや注意点についても、直接、その方の状況にあわせてアドバイスしています。

随時、初回の相談無料でご利用いただけますので、お気軽にご相談ください。

※ こちらから電話できます。