これまで多くの創業者の方が利用してきた日本政策金融公庫の新創業融資が令和6年3月31日をもって取扱いを終了し、令和6年4月1日から新しく「新規開業・スタートアップ支援資金」に変更されました。

「新規開業・スタートアップ支援資金」の大きなポイントは、次の4点です。

・ 創業者の方は、無担保・無保証人で融資を利用できます。

・ 通常より0.65%(雇用の拡大を図る場合は0.9%)引き下げた金利を利用できます。

・ 設備資金は20年以内、運転資金は10年以内の長期で利用できます。

・ これまで申し込みに必要とされてきた「自己資金」が不要となりました。

ここの記事では、新しく始まった「新規開業・スタートアップ支援資金」の利用条件やその他の特徴、この制度を使って融資を獲得するためポイントを解説いたします。

目次

「新規開業・スタートアップ支援資金」の概要と特徴

「新規開業・スタートアップ支援資金」の誕生の経緯

これまで日本政策金融公庫では、「新規開業した方や開業後7年以内の方」を対象に「新規開業資金」という創業者向けの制度を行ってきました。

しかし、この制度だけでは担保か保証人が必要で、融資を無担保・無保証とするためには、これと同時に「新創業融資制度」を利用する必要がありました。

つまり、「新規開業資金」と「新創業融資制度」の2つを同時に利用するという形がとられていました。

しかし、日本政策金融公庫では融資の種類が増えるにつれて制度が複雑化し、また、政府がさらに創業者を創出するという政策を打ち出したこともあって、これまでの制度を簡素化し、さらに利用の条件を緩和したことで、「新規開業・スタートアップ支援資金」が誕生しました。

以前の制度の違いについて

【利用条件】

以前の新創業融資制度を利用するには、「開業前または開業後2期を経過するまでの方」である必要がありましたが、「新規開業・スタートアップ支援資金」においても無担保無保証の対象となる方は「開業前または開業後2期を経過するまで」が対象となります。

したがって、無担保・無保証で利用するための条件は、以前と変わりないこととなります。

【融資上限額】

新創業融資制度の融資上限額は3,000万円(うち運転資金1,500万円)となっていましたが、「新規開業・スタートアップ支援資金」では7,200万円(うち運転資金4,800万円)と拡大されています。

【金利】

金利については、新創業融資制度と「新規開業・スタートアップ支援資金」のいずれについても、基準金利が適用されますが、「新規開業・スタートアップ支援資金」では、「開業前または開業後2期を経過するまで」の方についてはさらに0.65%優遇(基準金利-0.65%)されます。

また、雇用の拡大を図る場合は、各融資制度に定める利率からさらに0.9%が優遇(基準金利-0.9%)されます。

【自己資金要件】

新創業融資を利用するためには、「創業資金総額の1/10以上の自己資金」を保有している必要がありましたが、「新規開業・スタートアップ支援資金」は自己資金不要で利用することができます。

【返済期間】

新創業融資では、返済期間は「各種融資制度で定めるご返済期間以内」とされていましたが、「新規開業・スタートアップ支援資金」では、設備資金 20年以内・運転資金10年以内<据置期間はいずれも5年以内>と拡充されています。

「新規開業・スタートアップ支援資金」の概要

利用条件 新たに事業を始める方または事業開始後おおむね7年以内の方

資金使途 開業資金または事業開始後の設備資金および運転資金

融資限度 7,200万円(うち運転資金4,800万円)

返済期間 設備資金20年間・運転資金10年間(据置期間5年間)

金 利 基準利率。ただし、一定の要件に該当する方については特別利率を適用

創業者の特典

「新規開業・スタートアップ支援資金」は、新たに事業を始める方または事業開始後おおむね7年以内の方が利用できる制度です。

しかし、そのうち、新たに事業を始める方または事業開始後税務申告を2期終えていない方(創業者)については、次のような優遇をする仕組みとなっています。

ただし、太字の条件に該当しない場合には、優遇を受けられないことに注意が必要です。

● 無担保・無保証人で融資を利用することができます。

● 0.65%(雇用の拡大を図る場合は0.9%)金利が引下げられます。

● 長期(設備20年間、運転10年間)で返済することができます。

● 利用にあたって、自己資金の保有が必要ありません。

「新規開業・スタートアップ支援資金」の注意点

「新規開業・スタートアップ支援資金」を無担保・無保証で利用するためには、利用条件で示されている内容を理解し、これを守る必要があります。

「2期」と「2年」の違い

「新規開業・スタートアップ支援資金」を無担保・無保証で利用できるのは、「新たに事業を始める方または事業開始後税務申告を2期終えていない方」に限定されていますが、このとき「2期」と「2年」では、利用できる実質的な期間に大きな違いがです。

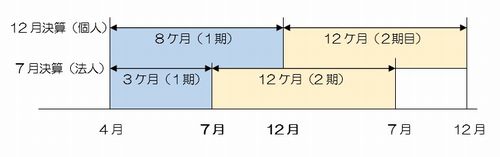

たとえば、7月決算の会社があるとします。

この会社の設立が2025.04.01だとした場合、3ケ月後の2025.07.30には1期目を終え、2025.08.01からは2期目を迎えることになります。

そのため、この会社では2期目が終了する2026.06.30までしかこの融資制度を使えません。

つまりこのケースでは、全体で1年3ケ月しか利用期間がないということになります。

しかし、もし、この会社が7月に創業していれば、2027.06.30まで申し込みができることとなります。

これに対し、個人事業の場合は何月に開業しても、決算日はすべてその年の12/31となるため、この時に1期が終了します。

なので、もし、4月に開業した場合には1期目は8ヶ月で終了することになります。

つまり、「法人の場合は決算日が何時により」、また、「個人事業の場合は開業日により」、1期目の期間に違いを生じることとなります。

雇用創出等の要件について

「新規開業・スタートアップ支援資金」では、他人を雇用すること自体は利用条件となっていませんが、もし、創業者が雇用をした場合には「0.9%」の金利の優遇を受けることができます。

この「雇用」には、正式な従業員だけでなく、パートやアルバイトを雇う場合も含まれます。

なお、雇用をする際に注意しなければならないのが「事業計画書との整合性」です。

申し込み時点で雇用することとしているのですから、当然、事業計画書にもそのことが反映されていなければなりません。

具体的には「何人雇用するのか?」、「どのような業務に従事させるのか?」、「給与額」などが記載されている必要があります。

他人を雇用した場合には金利の優遇が受けられますが、その場合、事業計画書はその内容にあったものとするとともに、計画中の収支予定の部分でも人数分の給与を経費として計上することを忘れないようにしてください。

法人の連帯保証について

創業者が「新規開業・スタートアップ支援資金」を利用する場合には、無担保・無保証で融資を受けることができますが、その意味は法人と個人ではいくぶん異なります。

たとえば、法人がこの融資を申し込んだ場合には、法人が借入人となりますが、代表者が連帯保証をしないため、返済困難となった場合も代表者に責任は生じません。

しかし、これに対して個人が申し込む場合には、第三者の連帯保証人は不要ですが、本人が「借入人」となるため、返済困難となった場合でも、申込人本人は責任を免れることはできません。

| 申込人(借入人) | 返済義務 | |

| 法 人 | 法 人 | 法人(代表者には返済義務なし) |

| 個 人 | 個 人 | 個人本人 |

したがって、この融資を利用する場合には、「個人で申し込むより、法人で申し込んだ方がメリットが大きい」ということになります。

融資に事業経験は必要か?

「新規開業・スタートアップ支援資金」の利用条件では、過去の事業経験は要件とはされていませんが、申込にあたって作成することが義務付けられている創業計画書では「過去に事業経験があるか?」、「どんな事業をしていたのか?」を記載する必要があります。

では、具体的に事業計画の有無がどれだけ審査に影響するのかについてですが、これはこれまでの公庫の審査対応や結果から考えると「かなり重視される」といえます。

そのため、事業経験がないもしくはこれが極端に少ない場合には、かなり融資は難しくなるといえます。

「では、どのくらいの経験があればよいのか?」についてですが、以前は3年以上の事業経験が求められていましたので、この3年というのが経験年数の一応の目安といえるでしょう。

この事業経験は、正社員での経験が基本となります。

しかし、、アルバイトやパートの勤務経験であっても、従事した期間や内容によっては、これを経験として認めてもらえる場合もあります。

また、フランチャイズで行うトレーニングも内容がしっかりとしたものであれば、事業経験として認めてもらいやすい傾向にあります。

経歴書はどのように書けばよいのか?

創業計画書においてどのように経歴を書くかについてですが、これについては、単に「○年○月総務を担当」などとするのはやめた方がよいといえます。

『○年○月 ○○○株式会社総務部に勤務 この中で財務や会計に関する知識の他、会社の運営に必要となる面接や採用に関する技術と経験を習得しました。』

のように、「その職場でどんなことを行い、どのような知識や経験を得たのか?」を具体的に記入するようにした方が評価が高くなります。

また、勤務期間中に昇進や賞の受賞などがあった場合には、これらについても忘れずに記入するようにします。

事業経歴の記載の例

平成○年○月

○○調理師専門学校洋食科卒業

平成○年○月

フレンチレストラン○○入社 調理業務とホールでの接客業を担当

2年めより調理の副主任を担当。3年目より主任に昇格し仕入れも担当

平成○年○月

株式会社○○へ入社。店長として店舗全体の統括業務に従事

具体的には「メニュー開発、FL率の管理、発注業務、シフト作成、パートの管

理、仕入れ管理」といった飲食店の運営に必要な経営ノウハウを習得した。など

なお、創業計画書全体の記載方法については、「日本政策金融公庫の創業計画書の成功実例を完全公開!(令和6年3月版)」 の記事をご参考ください

「新規開業支援資金」と制度融資の併用は可能

「新規開業・スタートアップ支援資金」は日本政策金融公庫の融資制度ですが、創業者が無担保・無保証で利用できる融資制度は、もう一つあります。

それが「制度融資」です。

制度融資とは、都道府県などの自治体と金融機関、信用保証協会の3者が協調して行う融資制度で、国の機関である信用保証協会の公的な保証を利用できます。

日本政策金融公庫と制度融資は別の機関、別の審査なので一方で申し込んだ融資は他方に影響しないため、日本政策金融公庫と制度融資は、同時に申し込むことができます。

融資の申し込みを同時に行ったことには、次のようなメリットがあります。

① 一行の申し込みで獲得できる額の最大2倍の融資を獲得できる可能性がある

➁ 万が一、一つの融資の申し込みに失敗、または減額をされた場合でも、他方の融資でカバーできる

③ 2つの融資を別々に申し込むよりも、時間と手間が短縮できる

このように2つの融資を同時に申し込むことにより、多くのメリットを得ることができますが、それぞれ様式や内容が異なるため、創業計画書を使いまわすようなことはできないことに注意が必要です。

これを間違ってしまうと、融資が否決になったり、減額されてしまう原因となるため、実際にされる場合には専門家にご確認ください。

119番資金調達NETでは、事業計画書の作成の他、このブログではご紹介していないテクニックや注意点についても、直接、その方の状況にあわせてアドバイスしています。

随時、初回の相談は無料でご利用いただけますので、お気軽にご相談ください。

※ こちらから電話できます。