日本政策金融公庫は、飲食店の開業希望者の多くが利用する創業融資の代表的な金融機関です。

しかし、だからと言って誰でも融資を受けられるわけではなく、融資の成功率は3~4割ともいわれています。

日本政策金融公庫の創業融資をうまく利用すれば、通常ではできない高額・低利・長期の借入れをすることが可能です。ここでは日本政策金融公庫の融資の特徴と、融資攻略法の極意についてご説明します。

目次

日本政策金融公庫の融資の特徴

公庫融資の5つの特徴

日本政策金融公庫の融資の特徴には、大きく分けて次の5つの特徴があります。

2. 手続きが簡単。

3. 低金利、長期の借入れが可能。

4. 融資審査が柔軟。

5. 各所と連携したサポートが可能。

創業者の融資に手厚い

日本政策金融公庫では、実績のない創業者であっても、一定要件を満たせば無担保・無保証で借入れをすることができます。

※ 参照:新創業融資制度の使い方完全解説!自己資金がなくても0K?

ただし、農林業や風俗営業、パチンコなどといった一部の事業では、融資を受けることができません。

※ 参照:融資・保証を受けられない業種やケースとは?

手続きが簡単

通常の金融機関で融資を受ける場合には、決算者や事業計画書をはじめ、かなりの数の資料を求められるのが普通です。そのため、その作成や収集に時間がかかるだけでなく、時には専門的な知識が必要となります。

しかし、日本政策金融公庫の創業融資では、記載すべきことが事業計画書一枚にまとまっており、準備する資料の数も少ないため、比較的容易に申し込みをすることができます。

※ 参照:最新の実例見本で解説! 飲食店創業融資のための事業計画書(創業計画書)の作成

低金利・長期の借入れが可能

日本政策金融公庫では、創業者や中小企業に対しても、大企業に適用される長期プライムレート(最優遇貸し出し金利)での金利を適用しているため、非常に安い金利で融資を受けることができます。

創業者向けの無担保・無保証の融資制度である「新創業融資」については、一般的な金利で約2.56~2.85%※程度となっており、特定の要件を満たす方についてはさらに金利が引き下げられます。 ※ 2019.12.07時点

また、返済期間についても、通常の金融機関の場合には、設備資金は7年、運転資金は5年までというケースが一般的ですが、日本政策金融公庫では設備資金については20年、運転資金については7年(一部20年)まで対応しています。

| 融資の種類 | 設備資金 | 運転資金 |

| 新規開業資金 | 20年以内 | 7年以内 |

| 女性、若者/シニア起業家資金 | 20年以内 | 7年以内 |

| 食品貸付 | 20年以内 | 20年以内 |

| 新事業活動促進資金 | 20年以内 | 7年以内 |

| 一般貸付 | 10年以内 | 20年以内 |

融資審査が柔軟

日本政策金融公庫では、できるだけ創業者を輩出したいという方針であるため、融資についても一般の金融機関よりは柔軟で、できるだけ申込人の意向を汲んだ形での審査が行われています。

したがって、多少、無理めな金額でも、計画の趣旨と返済の見込みがある程度確認出来れば、貸し出しに応じてもらえることが少なくありません。

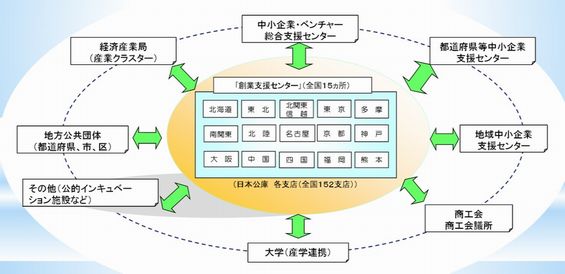

各所と連携したサポートが可能

日本政策金融公庫では、地方公共団体をはじめ、商工会や大学といった各所と連携しているため、幅の広いサポートが可能となっています。

日本政策金融公庫利用のデメリット

利用のデメリット

創業者が日本政策金融公庫を利用する場合、メリットだけではなく、次のような注意点があります。

支店数が少ない

日本政策金融公庫は全国に支店がありますが、その数はさほど多くはありません。

全国での支店数は152ヶ所ありますが、都道府県によってバラツキが多く、県によっては1ヶ所しかないところもあります。そのため、窓口での直接のやり取りや連絡が難しい場合があります。

※ 参照:日本政策金融公庫の支店所在地

一般金融機関との連携がない

日本政策金融公庫では、農林水産事業に関する資金については一部の金融機関に業務を委託していますが、原則として他の金融機関との連携はありません。また、預金の入金業務をしていません。

そのため、資金の入金や引き出し、協調融資などが難しい場合があります。

審査に日数がかかる

新創業融資制度を利用して融資を申し込んだ場合、通常1ヶ月~1.5ヶ月の審査期間がかかります。

また、途中で書類の不足や修正があるときには、さらに時間がかかることもあるため、ある程度の余裕を持ったスケジュールが必要となります。

日本政策金融公庫融資の成功の極意

日本政策金融公庫では、通常の金融機関とは違う部分が多いため、融資を確実に獲得するためには、次のことに気をつける必要があります。

面談対策を怠らない

日本政策金融公庫では、通常の金融機関と比べ、面談の内容を重視する傾向にあります。

面談で聞かれるのは事業計画書に書いた内容が中心で、特別に難しいことを聞かれるわけではありませんが、ある程度のことは答えられるようになっておくことが必要があります。

もし、受け答えに自信がないという方は「あらかじめ質問されそうなことについて、想定のQ&Aを作って練習しておく」などすれば、スムーズに対応することができます。

また、その場で答えられない質問に対しては、「後ほど確認してご連絡します。」と答えれば大丈夫なので、くれぐれもウソやいい加減な返答はしないように気をつけてください。

※ 参照:日本政策金融公庫の面談ではこれが聞かれた!実例14の質問と模範回答を公開。

時間に余裕をもって望む

「融資の申込み」~「実際にお金が振り込まれるまで」には、はじめての融資の申込みの場合、約1ケ月~1.5ケ月程度の時間がかかります。はじめての融資の申込みの場合には、いろいろと戸惑うことも多いことから、余裕を持った計画作りと準備が必要です。

融資は、「申し込み」→「面談」→「結果の通知」の流れで行われますが、まず、しっかりと確認すべきは次の2点です。

◆ 事業計画書に漏れや間違いはないか?

審査のマイナス要因をなくす

融資の審査では、ノンバンクからの多額の借入れや、税金、公共料金などの未納・滞納があると大きな悪影響を及ぼします。

また、事業計画書の内容が十分でない、自己資金が最低限の基準を満たしていないなどがある場合にも、融資は難しくなってしまいますので、十分にご注意ください。

※ 参照:日本政策金融公庫に融資が断られた原因はこれだ!

創業計画書は誠実に記載する

創業計画は「できるだけ細かく」、そして「わかりやすく」書くことが重要です。

専門用語を使う場合には、「補足の説明を入れる」、収支計画については「その数字の根拠を単価レベルから説明する」などといった配慮も必要です。

※ 参照:絶対した方がいい!評価される創業計画書を作るための5つの確認

熱意をもって話す

最後のポイントは、担当者と話すときは「熱意をもって話すこと」です。

本人の熱意が感じられるかどうかでは、担当者に訴えかけるものが大きく違いますし、特に日本政策金融公庫の面談ではこの点を重視されます。

熱意の伝え方は人それぞれですが、ややオーバー目でも構いません。

自分なりに、どうすれば思いが伝わるかをよく工夫してください。

※ 参照:日本政策金融公庫の面談ではこれが聞かれた!実例15の質問と模範回答を公開。

創業融資のチェックポイント

なお、創業融資において事前に確認すべきこととしては、以下のものがあります。

創業融資のチェックポイント

・以前に事業の経験はないか?

・創業後2期を経過していないか?

最低限の自己資金はあるか?

・創業経費の1/10以上自己資金を貯めた経緯は説明できるか?

・設備の見積もりはあるか?

公共料金等の未納・遅れはないか?

・公共料金

・家賃、ローンの支払い

・各種税金

テナントは確保できているか?

・事業用となっていること

・転貸契約でないこと

必要な許認可は取れているか?

・営業許可

・食品衛生責任者

・知事の許可証

創業計画書は準備できているか?

・未記入項目はないか?

・数字の検算ができているか?

・売上げに根拠はあるか?

119番資金調達NETでは、事業計画書の作成の他、許認可申請の代行を割安な金額でお手伝いしています。

また、このブログではご紹介していないテクニックや注意点についても、直接、その方の状況にあわせてアドバイスしています。

随時、初回の相談無料でご利用いただけますので、お気軽にご相談ください。

※ こちらから電話できます。