最近、フランチャイズシステムを利用した開業が増えています。

フランチャイズには良い面もありますが、注意しなければならないこともあり、特に融資の審査ではフランチャイズならではの注意点もあります。

この記事をご覧いただければ、フランチャイズの飲食店がさらに融資を受けやすくなる方法と、注意すべきポイントがわかるようになります。

目次

飲食店のフランチャイズの現状

㈳日本ランチャイズチェーン協会による2020 年度の調査によれば、外食業の数・売上げは以下の通りとなっています。

| 2018 | 2019 | 増 減(単位:百万) | |

| チェーン数 | 567 | 568 | 1 |

| 店舗数 | 57,743 | 56,987 | 756 |

| 売上げ高 | 4,268,819 | 4,325,462 | 56,643 |

これを見ると、フランチャイズの中核をなす外食産業全体では、チェーン数は横ばい、店舗数は減少したものの、全体での売り上げは伸びていることがわかります。

とはいえ、この統計後のコロナの第2波、第3波により、現在の状況はこの当時よりも悪化していると思われます。

また、フランチャイズといえども早いところでは1年も持たずに撤退しているところも少なくないことから、加盟する業種やどこに加盟先するかなどは、融資だけでなく実際の経営にも大きな影響を及ぼすことになります。

フランチャイズの特徴

飲食店系のフランチャイズの融資では、以下のことに注意する必要があります。

■ ロイヤリティーなどの固定費に注意。

■ 事業の経験が少なさが問題になりやすい。

■ 他店の計画や実績を参考にできる

■ フランチャイズ本部の信用力が影響する。

業種によっては、融資額が多額になりやすい

フランチャイズで開業する場合には、次のような経費がかかるため、ある程度まとまった額の資金が必要となります。

● 店舗の取得費用

● 内、外装費

● 初期の仕入れ代金

● 宣伝広告費

● その他看板や制服などの雑費

● 開業後3ヶ月分程度の運転資金(ロイヤリティを含む)

金額の規模としては、少額ででできるものもありますが、飲食店にどの場合には1,000~2,000万円といった費用がかかる場合も少なくありません。 ※ 後出データ参照

そのため、他の事業と比較して、必要となる融資額が大きくなる傾向があります。

しかし、日本政策金融公庫の新創業融資制度を利用する場合、実際に融資がされやすい金額は自己資金の2~3倍程度であることから、これを考慮した自己資金の準備が必要となります。

ロイヤリティーなどの固定費に注意

フランチャイズと一般的なお店を比較した場合、フランチャイズでは売上げに対するロイヤリティーや加盟金などがかかるといった違いがあります。

ロイヤリティの割合は通常、4〜5%前後というところが多いですが、これは継続的に売上げ(粗利のケースもあり)にかかってくるため、これがあまり大きいと経営上の負担となります。

「ロイヤリティーの率や加盟金がいくらなのか?」ということは、審査上でのポイントともなるため、これらを支払っても健全な経営ができる計画となっていることが求められます。

事業の経験の少なさが問題となりやすい

創業融資を利用する場合には、「開業する事業の経験」がどの程度あるかが大きな審査ポイントとなりますが、フランチャイズで開業される方の中には、この事業経験がないという方が少なくありません。

この点については、本部によるトレーニングや研修がシッカリ行われていれば、これをもって事業経験と認めてもらえるケースが多いですが、中には「これだけでは不十分」として融資を断られるケースもあります。

したがって、自分自身に事業経験がない場合には、フランチャイズの本部に「同様のケースで融資が出た人がどれくらいいるのか?断られたケースはないか?」ということを確認しておくことをお勧めします。

業務研修・トレーニングのポイント

◇ その職種にあった専門的な内容となっているのか?

◇ 座学だけでなく、実地でのトレーニング等が行われているか?

また、以前に同種または関連する事業をしている場合には、その経験と結びつけることより、融資審査を有利にすることができるので、ぜひ、これらの経歴を上手に利用してください。

他店の計画や実績を参考にできる

通常、これから創業する方には事業の実績がないので、今後の売上や利益の見込みについては、かなり見込みに頼ったものとならざるを得ません。

しかし、フランチャイズでは他店の成功例を実例として、提示することができます。

このため、これがその事業プランを補強する材料の一つとなるだけでなく、これらを活用することにより、本人の計画作成の負担も減らせます。

ただし、単に以前の計画を使いまわしているような場合には、「計画の内容が本人の状況と合わない」、「計画自体に無理がある」などとなるため、本人の状況にあわせて作られた内容となっている必要があります。

フランチャイズ本部の信用力が影響する

フランチャイズでの開業の場合には、その加盟店だけでなくフランチャイズ本体の財務状況なども審査の対象となります。

例えば、フランチャイズ本部に次のような問題がある場合には、加盟店側に落ち度がなくても融資が出なくなってしまうことがあります。

◇ 本部の財務内容が極端に悪い。

◇ 本部の信用情報(延滞や融資の未払い、債務整理、破産等の履歴)に問題がある。

◇ 加盟店の廃業率が高い。

◇ その他の問題(加盟店や取引先との訴訟など)がある。

したがって、フランチャイズに加盟をする場合には、本部についてこれらの問題がないかに注意するだけでなく、「事前に決算書を見せてもらう」、「疑問思うことについては徹底的にヒアリングをする」などをすることをおすすめします。

融資の事業計画書を作るときの5つの注意点

創業融資を受けるときには必ず事業計画書の作成が必要となりますが、フランチャイズ融資の事業計画書では、特に次の点に気をつけて作成する必要があります。

➀ 事業計画書は、見本をそのまま使わない

フランチャイズの本部によっては、事業計画書の作成をサポートをしてくれるところや、以前に作った事業計画書をもらえるケースがあります。しかし、このような場合でも、それをそのまま使うのは危険です。

なぜなら、経営者の考え方も立地もすべて同じではないからです。そのため安易にそれをマネてしまうと必ずつじつまの合わないところが出てきてしまいます。

また、本人が計画を作っていないため、面談で答えられなくなるという可能性も生じますので、本部からの事業計画書だけをアテにするのではなく、自分でもシッカリと考えて計画を作る必要があります。

➁ 本部に頼っているような態度を見せない。

フランチャイズに加盟したからと言って、金融機関との面談などで「あとは本部にお任せ!」というような考えや態度は厳禁です。

フランチャイズでは、事業の具体的な内容や経営理念ということをよく理解せずに開業してしまう方が多いですが、金融機関は本部ではなくあなたに融資をするわけですので、自分が経営に責任を持つという覚悟と態度が求められます。

③ フランチャイズでの開業を、よく思っていない人もいることを知っておく。

金融機関の中には、フランチャイズでの開業をあまり快く思っていない人もいるということを覚えておいてください。

事実、以前に私のお客さんの中にも「フランチャイズに加盟するのは自分の力量が足りないからではないか?」、「加盟金はあなたが独力で開業すれば不要なのだから、融資は不要なのではないか?」と、かなりムチャなことをいわれたケースがありました。

そこまでではないにしろ、中にはこのようにフランチャイズへの加盟をよく思わない人もいるので、しっかりと加盟の必要性と経営に対する意志を伝えられるようにしておいてください。

④ フランチャイズを選んだ理由を明確にする。

フランチャイズでは、仕入れ~管理、広告宣伝といった経営で重要な作業をサポートしてもらえますが、それはあくまでサポートであって、本部が代わりに経営をしてくれるわけではありません。

なので、「なぜフランチャイズを選んだのか?」と聞かれた時、これらが便利だったからでは融資は通りません。

担当者が望んでいるのは、フランチャイズのリソースを使ってどのような経営をしていくのかというあなたの意志ですので、これが伝わるように創業計画書作成や面談の対応を考えておく必要があります。

➄ 融資に失敗したときのことも考えておく。

フランチャイズの加盟では、加盟金の支払いなどが先で、融資の申込みが後になるということもよくあります。

この時、融資が希望通りに出ればよいのですが、「まったくでない」、「希望額の一部しか出ない」ということも少なくありません。

しかし、その場合でも、一度、支払った加盟金などは返還されないのが原則です。

したがって、もし希望通りの融資が出なかった場合のことも考えて、制度融資にも申し込んでおくなどといった対策をしておくと、いざというときの資金不足を防ぐことができます。

参 考 簡単!日本政策金融公庫と信用保証協会融資を同時に獲得する方法

フランチャイズの開業で使える無担保・無保証融資

飲食店フランチャイズの創業で使える無担保・無保証の種類

飲食店フランチャイズの開業では、多額の開業費がかかる、今後の経営状況が不透明などの理由から、多くの方が無担保・無保証の融資の利用を希望します。

創業者の方が無担保無保証で利用できる金融機関としては、日本政策金融公庫と制度融資(信用保証協会付融資)の2つがあり、これらは併用することもできます。

日本政策金融公庫の場合

日本政策金融公庫では、「はじめて事業をされる方」ついては新創業融資制度が利用できます。

これは最大3,000万円まで無担保・無保証で貸し付けるものですが、利用にあたっては「創業後2期を過ぎるまでの人しか使えない」、「一定の自己資金が必要となる」といった、いくつかの要件があります。

参 考 新創業融資制度の正しい使い方。すべての項目を完全解説!

制度融資の場合

制度融資とは、都道府県や市町村といった行政と金融機関、信用保証協会の3者が共同して中小企業向けの融資を行う仕組みであり、いわば「パッケージ化された融資」といえます。

この制度融資は基本的に開業される方であれば、ほとんどの方が利用することができますが、その内容はこれを主宰する都道府県や市町村ごとに異なるため注意が必要です。

参 考 【2021年版】2大創業融資(公庫・制度融資)のメリット・デメリット全比較

| 日本政策金融公庫 | 制度融資 | |

| 実施の主体 | 日本政策金融公庫 | 各地域の行政 |

| 利用可能な融資 | 新創業融資制度 | 創業など(名称は各自治体で異なる) |

| 融資上限額 | 3,000万円 | 500万円~3,000万円など |

| 担保・保証 | 無担保・無保証 | 無担保・無保証 |

なお、ここでいう「無保証」とは、原則として、第三者による保証人が不要ということを意味します。

そのため、法人の代表者やそれに準ずる方は、連帯保証人となる必要があります。

ただし、新創業融資制度では、法人での借り入れの場合、代表者が連帯保証人にならなくてもよいのという特典がありますが、制度融資ではこのような制度はありません。

2つの融資は併用できる

一般的に、フランチャイズの開業資金について無担保・無保証で利用できる融資としては、日本政策金融公庫の新創業融資制度と制度融資の2つがその代表となりますが、この2つの融資は併用することができます。

したがって、「一か所だけの申込みでは不足する」といった場合や、万が一、「融資が出ない。減額された」という時の補填として活用することができます。

しかし、その場合には「併用できるのは運転資金だけ」とか「それぞれの制度に応じた内容にする」などといった守るべきルールがあり、これに沿った内容でないと、最悪、両方の融資がダメになってしてしまう危険性もあります。

そのため、2つの融資の同時の申込みをする場合には、事前に専門家等に確認することをお勧めします。

参 考 簡単!日本政策金融公庫と信用保証協会融資を同時に獲得する方法

飲食店フランチャイズの開業には、どのくらいの資金が必要?

開業時にかかる費用は?

フランチャイズで開業する場合には、その規模にもよりますが、一定の費用がかかります。

この費用をシッカリと見積もっておかないと「全体で必要になる額がいくらなのか?」、「融資の申込額をいくらにすればよいのか?」ということがわかりません。

そのため、開業時には「事業にかかる必要額を確定させる」ということから始める必要があります。

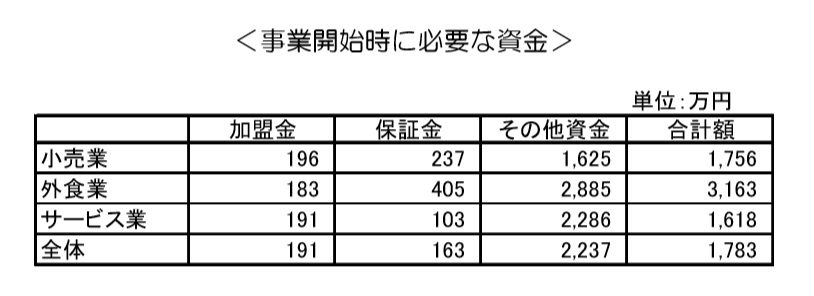

事業開始時にかかる資金

調査結果によると、開業時にかかる資金の平均額は以下の通りとなっています。

参 考 経済産業省「フランチャイズ・チェーン事業経営実態調査 報告書」(h20.03)

これを見ると、各業種の中でも飲食業での開業資金が3,163万円ととびぬけていることがわかります。

これは飲食業のフランチャイズでは、比較的、規模の大きな店舗が必要となることが多く、それに伴い物件の取得費や内装費等がかかってくることが主な原因と考えられます。

なお、具体的な事業計画書の書き方については以下の記事を参考にしてください。

※ 参照:最新の実例見本で解説! 飲食店創業融資のための事業計画書(創業計画書)の作成

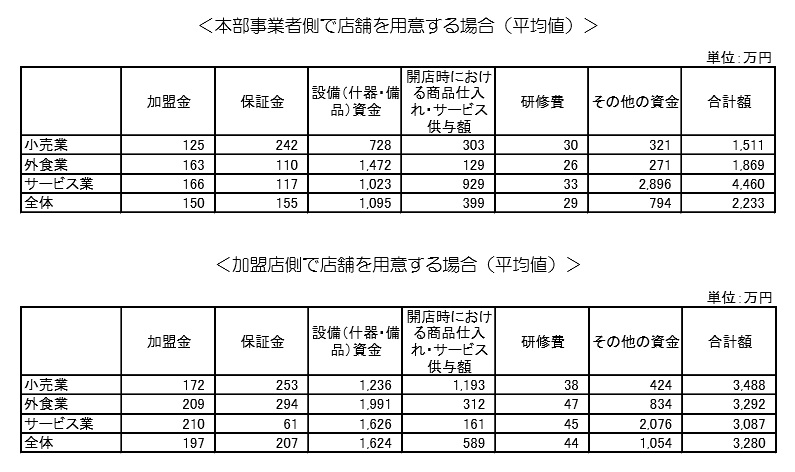

店舗の負担による費用のかかり具合

同じフランチャイズ開業の場合でも、店舗を本部と本人のどちらが用意したかによって費用は大きく違ってきます。これをあらわしたのが、次の表となります。

「本部側で店舗を用意した場合」 2,233万円

「自分で店舗を用意した場合」 3,280万円

と全体ベースで比較した場合、両者の間には約1.5倍もの開きがあります。

また、小売業の場合には、2.3倍もの開きがあります。

このようにフランチャイズの開業では、

◆ 業種によって、費用のかかり方が大きく異なってくる。

という特徴があります。

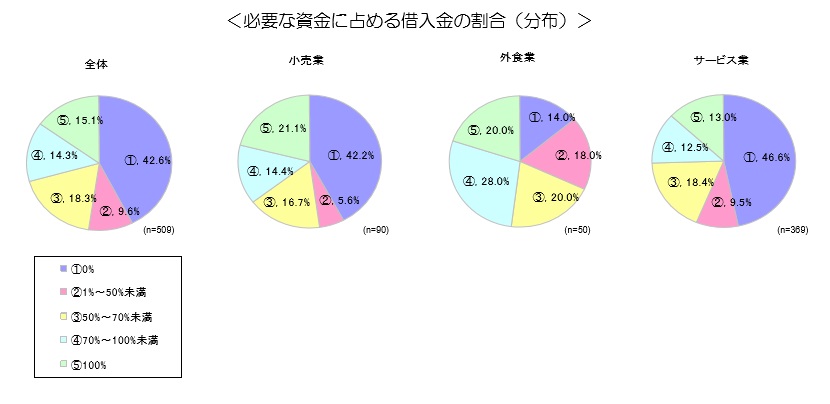

どのくらい借りているのか?

では、フランチャイズの開業時に、皆さんはどのくらいのお金を借りているのでしょうか?

これを示したのが、左から3番目のグラフです。

フランチャイズでの開業を予定されている方にとって、「他の人がどのくらい借入れをしているのか?」は気になるところだと思います。

これについては、上記のデータによると、全体では、借入金の割合が50%未満の方は、全体の47.8%であるのに対して、飲食業グループでは32%しかいません。

これは他業種や全体平均と比べてもかなり低い割合となります。

飲食店のフランチャイズでは、そもそも立ち上げ費用に多額の資金がかかるため仕方のない部分もありますが、その分、シッカリとした資金計画が必要ということになります。

気をつけたい本部の特徴

以上のデータにもあるように飲食店のフランチャイズの場合、大きな投資が必要となりますから、加盟する本部についても間違いがないものを選びたいところです。

しかし、中には悪質または質の低いところもありますので注意しなければなりません。

次のいずれかに該当するフランチャイズについては、何らかの問題がある可能性が高いと考えられますので、自分で納得のいく調査をするか、場合によっては選択の候補から外すことも考えましょう。

危険なフランチャイズの特徴

➁ 現在、または以前に複数の訴訟を行っている。

③ 既存店の店長からの評判が悪い。

④ ネットでいろいろな問題が報告されている。

➄ 説明会で、よいことしか言わない。また、ネガティブな質問に答えない。

⑥ 法で定められた契約を締結しない。契約内容が本部に都合のよいものになっている。

⑦ 短期間での離脱店が多い。理由なく店舗の数が増えていない。

まとめ

飲食店のフランチャイズに加盟して開業する場合には、メリットだけでなくデメリットもシッカリと把握しておくべきです。

特に飲食店のフランチャイズの場合、以下のような特徴があるため、それを考慮した計画を立てることが融資の成功にもつながります。

■ ロイヤリティーなどの固定費に注意。

■ 事業の経験が少なさが問題になりやすい。

■ 他店の計画や実績を参考にできる

■ フランチャイズ本部の信用力が影響する。

また、実際の事業計画書の作成については、次の点に注意してください。

➁ 本部に頼っているような態度を見せない。

③ 担当者には、フランチャイズでの開業をよく思っていない人もいる。

④ フランチャイズを選んだ理由を明確にする。

➄ 融資に失敗したときのことも考えておく。

なお、創業融資には日本政策金融公庫の新創業融資制度と制度融資の2つがありますが、これらは併用できるということも知っておくと、いざというときに資金不足にならずに済みます。

119番資金調達NETでは、事業計画書の作成代行の他、本部様向けのサービスとしてFCの立上げ・加盟店の資金調達の相談などを行っています。

随時、初回の相談無料でご利用いただけますので、お気軽にご相談ください。

なお、フランチャイズ本部さまのメニューは、「フランチャイズを運営・展開ご希望の方へ 119番資金調達NETがサポートします!」をご覧ください

※ こちらから電話できます。