金融機関から十分な融資を受けるためには、決算書上の利益が黒字になっていることが基本となりますが、現実的には、中小企業ではチョットしたことでも赤字となってしまいがちです。

しかし、赤字だから絶対、融資が受けられないかといえば、そんなことはなく、その赤字の中身がどのようなものであるかによって金融機関の対応も大きく違ってきます。

つまり、赤字を出してしまっても、その内容によっては十分に挽回のチャンスがあるということです。

ここでは赤字のなかでも「良い赤字」、「悪い赤字」の違いの他、赤字を出してしまったときに金融機関に対して取るべき行動についてご説明します。

「良い赤字」と「悪い赤字」

金融機関が気にする2種類の赤字とは?

みなさん、会社の赤字には「良い赤字」と「悪い赤字」の2種類があるというのはご存知でしょうか?

このようにいうと

「赤字に良いも、悪いもない。 赤字は悪いに決まっているだろう」

とおっしゃる方がほとんどだと思います。

確かに赤字はよくないことかもしれません。

しかし本当に問題となるのは、その中身なのです。

たとえ赤字であっても、その内容が「良い赤字」と認めてもらえるならば、まだ、融資を受けられる可能性は十分にあります。しかし、それが「悪い赤字」と見られたのなら、その見込みは低くなってしまうでしょう。

このように同じ赤字でも、その中身が「良いか・悪いか」により、その後の融資の結果は大きく変わってしまいます。

したがって、よりスムーズに融資を受けるためには、金融機関に対してその赤字が「良い赤字」であることをどれだけ印象づけられるか?ということが、結果を左右する要因となります。

「良い赤字」について

では、「良い赤字」や「悪い赤字」とは、どんなものなのでしょう?

同じ赤字であっも、金融機関があまり問題としない赤字というものがあり、いわばこれが「良い赤字」ということになります。

この「よい赤字」には以下のようなものがあります。

① 経営本体に与える影響が少ないもの。

◆ 「赤字の金額が少ないもの」

◆ 「大きな設備の除却などによりたまたま生じた赤字である」(「特別損失」)

◆ 「経常利益は赤字でも、営業利益の段階では黒字となっている」

などがこれに該当します。

つまり、その赤字が単発的なものであり、その後の経営にあまり影響を与えない程度のものである場合には、金融機関はさほどこれを問題にはしないということです。

しかし、金融機関に「良い赤字」であると認めてもらうためには

| 〇 今後の売上げや入金の見込みが立っている 〇 近いうちに黒字化できるという根拠がある 〇 契約書や発注書などのエビデンスがある。 |

などといった、経営の立て直しができることを示せることが必要となります。

② 創業時の赤字

創業時には多くの場合で、資金の調達や売り上げの確保が難しく、赤字になりやすいのは金融機関も承知しているので、創業時期の赤字については大目に見てもらいやすい傾向にあります。

とはいえ、いつまでも無制限にこれを認めてもらえるというわけではなく、そのためには

「黒字化までの期間がおおむね5年以内で、かつ売上高と経常利益が当初の事業計画の約70%程度の水準を確保できること」

という目安をクリアーできる必要があります。

したがって、創業時にあまり過大な計画を立てるのは、後々、自分の首を絞めるだけでなく、赤字になった場合の救済も難しくなる可能性があるので注意が必要です。

③ 減価償却により生じた赤字

車両や設備などを購入した場合には、その価格に見合った減価償却を行う必要がありますが、この減価償却とは、これを計上しても実際の現金が外に出ていかない、いわば「会計の上の損失」という扱いになります。

そのため、減価償却により表面的には赤字となっても、融資審査ではその減価償却分のマイナスがなかったものとして見られます。

たとえば損益計算書の利益が最終利益が100万円だったとしても、その会社が200万円の減価償却を行っている場合には、決算書では-100万円、つまり100万円の赤字と表記されます、

(決算書上の利益) 100万円 – 200万円 = △100万円

しかし、これを実質的な返済力で考えた場合、その会社の返済力(返済キャッシュフロー)は

100万円/年ではなくこれに減価償却分を加算した

(返済キャッシュフロー) 100万円 + 200万円 = 300万円

となります。

なのでもし、この会社が仮に5年で返済することを条件として借り入れをするならば

300万円/年 × 5年 = 1,500万円

の借り入れができる可能性があるということになります。

④ 新規事業や研究開発に伴う赤字

同じく金融機関に対する言い訳の立ちやすいものとしては、「新規事業や研究開発によって生じた赤字」があります。

しかしこの場合には、それが単なる場当たり的なものではなく

◆ 初めから創業計画書でその赤字の見込みが明らかとなっている。

◆ その額が今後の売り上げにより、比較的短期間で回収できる。

というものであることが望まれます。

以上のような事由により生じた赤字であれば、審査にそれほど大ききく影響しないものと考えられます。

「悪い赤字」について

一方、「悪い赤字」の例としては、次のようなものがこれに該当します。

① 2期以上、連続した赤字

上記のような理由がない中で、2期以上継続して赤字を計上している場合には、財務内容について金融機関から警戒して見られることになります。

また、同時に銀行行内での格付けも引き下げられるため、その後の資金調達にも悪影響を与えることとなります。

② 会社の利益を生活費や遊興等に補てんしていることが疑われる赤字

会社の利益は当然、会社のものであり、たとえ社長といえども、これを自由に使うことはできません。

しかし、実際には仮払金などの処理によって受け取ったお金を生活費等の補てんに充て、その結果、赤字となっているケースが少なくありません。

このような場合には、納得のいく説明ができない限り、金融機関は融資に消極的となります。

③ 今後、2年以上にわたり、繰越損失が解消できないような規模の累積の赤字

単年度では黒字であっても、それまでの長期間にわたり赤字を計上している場合には、「多額の繰越損失」が発生しているのが普通です。

また、このような状況では同時に債務超過となっている場合も少なくありません。

このような長期の繰越損失がある場合や債務超過の場合には、先にこれを解消しないと融資をうけることは難しくなります。

「悪い赤字」を出してしまった場合の対処法

では、「悪い赤字」を出してしまったら、どうすればよいのでしょうか?

本来であれば、利益を出してそれにより赤字や債務超過を解消していくというのが王道的な対策となります。

しかし、それが難しいからとこの状態を放置していたのでは、債務者区分や銀行格付けが引き下げられ、最終的には下記のような負のスパイラルにはまり込んでしまいかねません。

↓

「 赤字による銀行格付けの低下 」

↓

「 ますます融資が出にくい状況となる 」

↓

「 事業が回らず、さらに売上が落ちる 」

↓

「 慢性的な赤字体質への転落 」

しかし、このような悪い赤字を出してしまった場合でも、挽回できる可能性があります。

それが 「経営改善計画の作成」 です。

赤字の中小企業であっても、金融検査マニュアルの事例※などを参考にして、有効な経営改善計画を作成し、これを金融機関に認めてもらえば、格付けの低下を食い止めたり、または新規の融資が獲得できる可能性が高まります。

ではなぜ、経営改善計画にそのような効果があるのでしょう?

それは、金融検査マニュアルにおいて「金融機関はこのような計画を作成した企業に対して、積極的に協力をすべき旨」が記載されているからです。

※ 金融検査マニュアル事例11他など

赤字企業を救う「経営改善計画」の作り方

ここまでで、たとえ「悪い赤字」をだしてしまった場合でも、経営改善計画を作って提出できれば、まだ銀行に見捨てられず済むということがおわかりいただけたと思います。

では、そもそも、この「経営改善計画」とは一体どんなものなのでしょう?

経営改善計画には、その目的によりいろいろな種類のものがありますが

「ここで説明する経営改善計画は、金融機関の評価をUPする目的で作られるものである」

ということです

一般的に会計事務所が作成する計画は、経営の改善やコストの見直しを図るものではありますが、銀行対応を意識したものではありません。

したがって、目的を定めずに安易に「税理士に作ってもらえば安心」などと考えていたのでは、見当違いなものができてしまいますのでご注意ください。

金融検査マニュアルが認める、効果のある経営改善計画とは、以下の条件を満たせるものとなります。

【金融機関向けの経営改善計画書の条件】

② 経営改善計画等が合理的で、実現可能性が高いと判断されるものであること

③ 経営改善に努め、1年を経過した時点で計画比8割以上の実績で推移していること

④ 2年後には約定弁済が見込まれるなど、業況の改善がほぼ計画に沿って進捗する

ちなみに、以上の条件のうち③と④については、計画が始まった後の問題となりますので、とりあえず計画の作成時にクリアーすべき条件としては、①と②ということになります。

さらに、この点について詳しく見てみると次のような内容となります。

条件①「金融機関の支援を前提として策定されたものである」こと

金融機関向けの計画を意味あるものとするためには、ただ単に作成した等だけではダメで、その中身が金融機関の立場や考え方を反映したものとなっていることが必要です。

このようなものでなければ金融機関の支援は受けられません。

なお、ここで金融機関の立場や考え方を反映したものとは、どういうものかといえばその計画に合理性と実現可能性があり、この点について金融機関の理解を得られる内容であることを意味します。

つまり、金融機関の言い分も考慮したものを作る必要があるということになります。

条件②「経営改善計画等が合理的で、実現可能性が高いと判断されるものである」こと

経営改善計画等が「 合理的である 」とは、つまるところ「企業側ができる最大限の努力をキチンと計画で示せているか?」ということを意味します。

この場合の、最大限の努力とは、その企業や状況によってさまざまですが、たとえば

◆ 遊休地があるような場合には、それを売却して返済に充てる

◆ 不要在庫については早期に処分して現金化する

◆ 余剰人員についてはリストラや早期定年性を実施する

◆ 社員給与や代表者給与の引き下げを行う

◆ 新規顧客の獲得のためのプランを実施する

など、ある程度、企業側としても身を切る覚悟をしたものであることが求められます。

また、「実現可能性が高いと判断される」とは、「計画が本当に現実的に実行できる内容となっているか?」ということを意味します。

たとえば、ただ単に頑張る、努力するなどではなく、

「どのような方法で営業力を改善し、売上げの増加に結びつけるのか?」

「数値目標はどの程度に設定するのか?」

「計画の進捗や管理は誰かするのか?」

「具体的なアクションとしては、どのようなことをするのか?」

といったことについて数字で明確になっていなければ、「実現可能性が高い計画」とは評価されにくいでしょう。

金融機関の納得を得られる「経営改善計画」のポイント

先ほどご説明した、金融機関を納得させる経営改善計画書の条件は、以上のことを考えた場合、下記のように言い換えることができることになります。

金融機関が求める経営改善計画の中身

→ 金融機関の考えや意向を取り入れた内容であること。

② 経営改善計画等が合理的で、実現可能性が高いと判断されるものであること

→ 企業がなしうる最大限の経営努力をし、かつその内容が具体的に実行可能なレベル

にまで落とし込まれていること。

③ 経営改善に努め、1年を経過した時点で計画比8割以上の実績で推移していること

→ 計画の進捗状況が実績との対比で明確になっていること。また、1年を経過時点で

計画比8割以上の実績で推移できるものであること。

④ 2年後には約定弁済が見込まれるなど業況の改善がほぼ計画に沿って進捗すること

→ 2年後には、計画の結果が目標と比較してほぼ達成できていること。

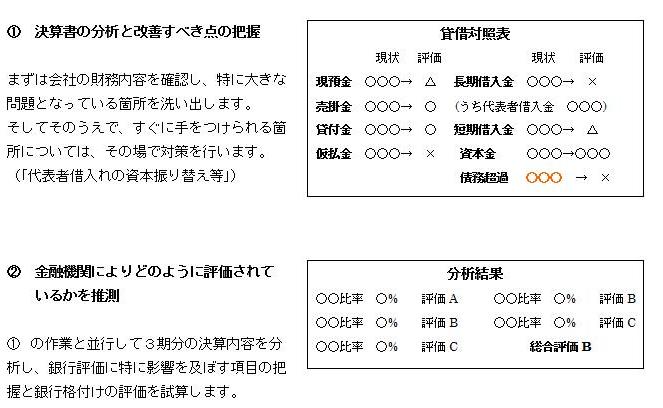

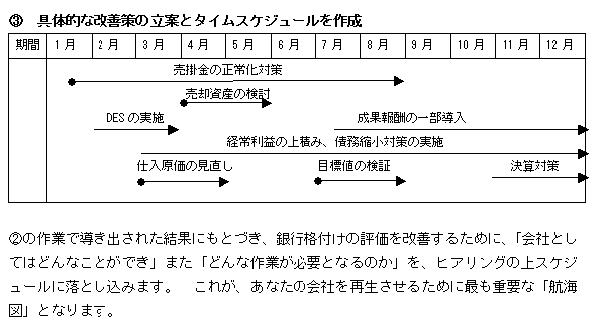

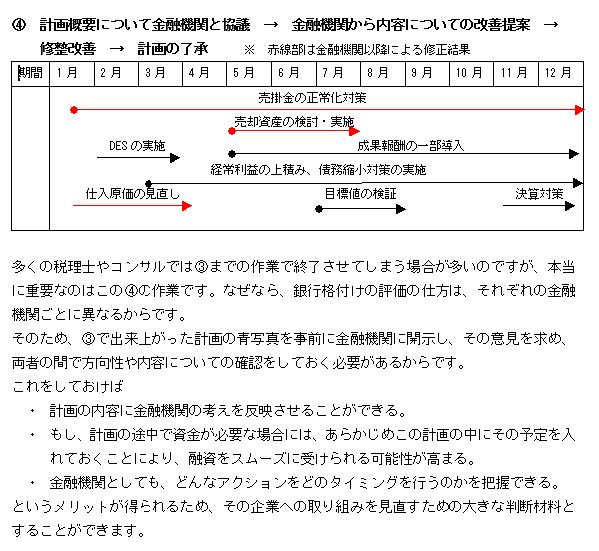

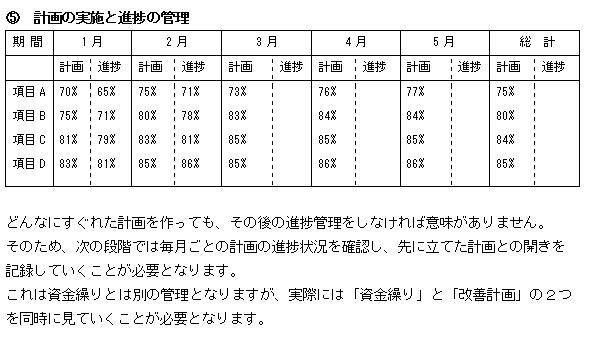

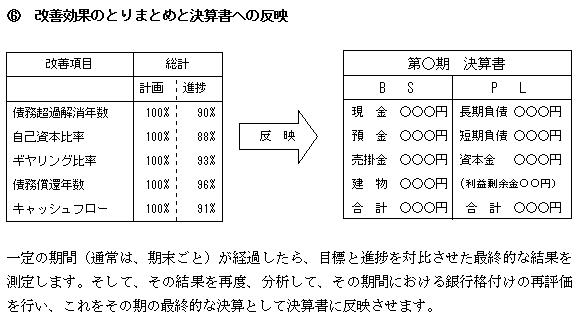

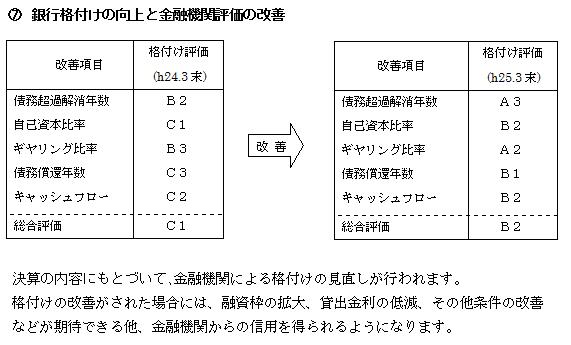

「経営改善対策計画」の見本例

以上の内容を具体的なスキームの形で説明すると下記のとおりとなります。

まとめ

以上をご覧いただければこの経営改善計画が、一般的なものと比べて、根本的に違うものであることがおわかりいただけるのではないかと思います。

この経営改善計画の作成に必要なのは、「金融機関の考えの理解と改善の努力」です。

金融機関がその計画をどのように見るかという考えなくしては、どれだけ体裁のよいものを作ったとしても効果は見込めませんし、また、協力の得られる内容でなければ、そもそも作る意味がありません。

もし、これから銀行へ経営改善計画書の提出をお考えの方は、ぜひ、この考えを計画に反映させてください。

119番資金調達NETでは、融資の申込みの以外にも、銀行の借入れ改善サポートを行っています。

なお、119番資金調達NETでは、新規開業資金の申込みのサポートの他、、このブログではご紹介していないテクニックや注意点についても、直接、その方の状況にあわせてアドバイスしています。

随時、初回の相談無料でご利用いただけますので、お気軽にご相談ください。

※ こちらから電話できます。