最近、副業ブームの影響もあって、「せどり」資金のために融資を受けたいと希望する方が増えています。

しかし、いくら「せどり」の経験があっても、誰もが融資を受けられるわけではありませんし、「どのような形態のせどりかそれ?」によっても大きく変わってきます

そこでここでは「せどりで融資が受けられるのか?」、「融資を受けるにはどんな準備が必要か?」や、「面談で聞かれやすい質問への対応」など、せどりで融資を受ける場合の注意点やテクニックについて解説いたします。

目次

せどりの種類と特徴

一口にせどりといっても多くの種類がある、その手法や特徴はそれぞれで異なります。

また、これらの違いが必要な資金の額や、融資の受けやすさにも大きく影響してきます。

① 店舗せどり(実店舗仕入れ)

家電量販店、ブックオフ、ドラッグストアなどで安く仕入れる手法。短期間での販売目的が多く、回転率が高いが、仕入れられる数や額にムラが出やすく、利益率は薄いものが多い。仕入れには、まとまった資金が必要となる。

② 電脳せどり(ネット仕入れ)

Amazon、楽天、ヤフオク、メルカリ等で仕入れる手法。ネットだけでできるというメリットがあるが、商品のリサーチ力に大きく左右される。ほとんどがクレジット決済のため、手元に現金がなくともできるが、決済日にあわせた資金管理が重要となる。仕入れには、まとまった資金が必要となる。

③ 中古・ジャンクゲせどり

リサイクルショップや中古サイトから家電等を仕入れる手法。 利益率は高めだが、修理ができるノウハウが必要な他、動作確認やメンテナンス作業などが必要となるため人手と時間のコストがかかる。中古品やジャンク品が対象となるため、それほど大きな資金は不要。

④ 本・CD・DVDせどり

古本屋・ネットで仕入れる手法。 小額から始められるが単価は低めのものが多く、利益率は低め。ネットでの仕入れも可能だが、スレ、破損、書き込みなどのチェックが難しい。それほど大きな資金は不要。

⑤ おもちゃ・限定品せどり

プレミア商品、限定コラボ品を転売する手法。 流行に左右されるため、その時々のトレンドをつかむ必要がある他、より専門的な知識も求められる。依存が強くリスクも高いが、利益率は高い。ある程度の資金が必要となる。

⑥ 輸入せどり

海外サイト(eBay、AliExpress等)から輸入し国内で販売する手法。為替変動のリスクがある他、商品の返品などが難しいなどのリスクがある。ある程度の資金が必要となる。

⑦ 無在庫せどり(ドロップシッピング)

在庫を持たず注文後に仕入れる手法。売れないものを仕入れてしまうというリスクは回避できるが、タイムリーに仕入れができないこともある。また、多くのECサイトで規制されているため、アカウント停止などのリスクもある。仕入れがないため、少額の資金で行える。

「せどり」で融資を受けるための条件

日本政策金融公庫などで融資を受けるためには「すでに何らかの事業をしていること」、または「これから開業する予定であること」のいずれかであることが必要です。

なお、日本政策金融公庫では、副業に対する融資を行わないわけではありませんが、専業の事業よりは厳しい目で見られることが少なくありません。

そのため、ストレートにせどりをするというのではなく、金融機関が納得しやすいビジネスプランを考える必要があります。

せどりで開業し、日本政策金融公庫の無担保無保証融資(新規開業・スタートアップ支援資金)を利用するためには、以下の条件を満たす必要があります。

せどりで無担保無保証の融資を受けるための条件

| ★ 新たに事業を始める方または事業開始後税務申告を2期終えていない方であること ★ 創業計画書を作成すること ★ 個人については開業届の提出、法人については法人登記が完了していること ★ 中古品を扱う場合には、古物商免許を取得していること ★ 店舗で開業する場合は、あらかじめどの物件で行うかが確定していること |

創業者が利用できる融資の種類

せどりをしている方が利用できる無担保・無保証の融資としては、次の2つがあります。

● 日本政策金融公庫 「新規開業・スタートアップ支援資金」

● 信用保証協会 「制度融資」

日本政策金融公庫の創業融資

日本政策金融公庫の融資の中で、創業者の方が利用できる無担保無保証の融資は「新規開業・スタートアップ支援資金」となります。

以前は「新創業融資制度」という名称でしたが、条件が緩和・拡充されて、さらに利用しやすいものとなりました。

「新規開業・スタートアップ支援資金」の主な特徴

【特徴1】大きな金額の申込みができる

新たな事業の開始やその後の設備資金・運転資金について最大7,200万円(うち運転資金4,800万円)の申込みをすることができます。

【特徴2】無担保・無保証人融資で利用できる

新たに事業を始める方または事業開始後税務申告を2期終えていない方は、原則として無担保・無保証人で融資制度を利用できます。

【特徴3】利率を一律0.65%引下げ

新たに事業を始める方または事業開始後税務申告を2期終えていない方については、原則として、0.65%(雇用の拡大を図る場合は0.9%)の引下げとなります。

【特徴4】長期で返済可能

設備資金は20年以内(うち据置期間5年以内)、運転資金は原則10年以内(うち据置期間5年以内)と長期での返済が可能です。

【特徴5】自己資金なしで申込みが可能

以前の新創業融資制度では、申込みにあたって「1/10以上の自己資金の保有」が必要とされていましたが、本制度では自己資金は不要となりました。

以前の公庫の創業融資制度(新創業融資制度)では、最大でも3,000万円までしか融資枠がないことや、自己資金の保有が必要などの制約がありましたが、本制度ではこの点が大きく改善されました。

参 考 新規開業・スタートアップ支援資金の詳しい内容については、「【新規開業・スタートアップ支援資金】の正しい使い方。すべての項目を完全解説!」をご参照ください。

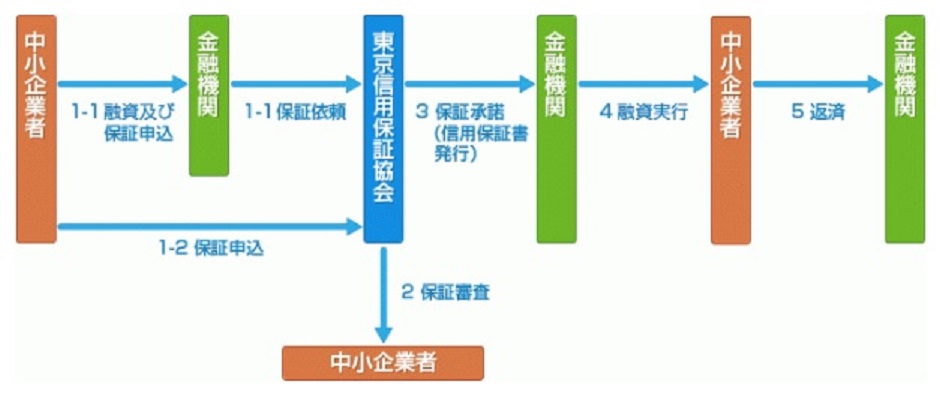

信用保証協会関連の融資(制度融資)

「制度融資」とは、都道府県や市区町村などの行政と、公的機関である信用保証協会、それと市中の金融機関の3者がタイアップした形の融資制度で、はじめから信用保証協会による公的な保証がついているという特徴があります。

制度融資には多くの種類がありますが、創業者の方が利用できるのは制度融資の中の「創業融資」となります。

※名称は地区により異なります。

ただし、制度融資は各都道府県や市区町村の自治体が独自に行っている制度のため、同じ「創業融資」であっても融資上限額や金利などの条件が異なることに注意が必要です。

参 考 日本政策金融公庫と制度融資の比較については、「【最新版】2大創業融資(公庫・制度融資)のメリット・デメリット全比較」をご参照ください。

せどりで融資を受ける5つのメリット

せどり資金の融資を受けた場合、次のようなメリットがあります。

1 多額の仕入れ資金を確保できる

「せどり」は、売ったものの資金が回収できてはじめて次の仕入れを行うことができますが、一度に仕入れられる量には限界があります。また、販売までの時間が長い場合、資金に余裕がないと「次の仕入れができるまで待たなければならない」、「決済に充てる資金を用意しなければならない」などの問題があります。

しかし、融資によりまとまった資金を手に入れることができれば、同じ期間であってもその分多くの販売ができ、さらに大きな利益を手にすることができます。

2 無担保・無保証で利用できる

通常の融資では、ほぼ必ずといってよいほど、担保か保証人のいずれかまたはその両方を求められます。

しかし、上記2種類の創業融資は、特別な条件なしで無担保・無保証で利用することができます。

ただし、「新規開業・スタートアップ支援資金」で無担保無保証の利用ができるのは、新たに事業を始める方または事業開始後税務申告を2期終えていない方のため、それ以上の事業歴の方は特別な無担保無保証制度(経営者保証免除制度など)を利用する必要があります。

3 低い金利が使える

政府系の金融機関の融資では、カードローンやノンバンクと比べ、非常に低い金利で資金を調達することができます。

【日本政策金融公庫】 新規開業・スタートアップ支援資金 2.8~4.2%/年

【東京都制度融資】 創業資金 金融機関の定める利率-0.4% ※別途に保証料が必要

※いずれも2025.03時点のレート

日本政策金融公庫の新規開業・スタートアップ支援資金の場合、月利で考えると0.23~0.35%と非常に低い金利で利用できることになります。

また、制度融資については、これを主催する行政により一定の金利が適用されるものと、金融機関が定めるものの2種類があり、さらに金利とは別に約1%/年程度の信用保証料がかかります。

しかし、金利と信用保証料を合計しても、日本政策金融公庫の金利とほぼ変わらないケースがほとんどです。

なお、一部の都道府県や市区町村では、信用保証料の補助(東京都の場合2/3を補助)を行っています。

4 急に入金がなくなった場合にも対応できる

せどりをしていて怖いのは

〇 商品のブームが去って在庫がなかなか売れなくなる

〇 急に規約が変更になり出品不可となる

〇 競合が増えて利益が出なくなる

〇 違反によりアカウントが停止される

といったアクシデントです。

このようなことが起こると、その回復にはそれなりの時間や生活費が必要となるため、少ない資金で事業をしている場合には致命的なダメージとなります。

しかし、融資を受けてある程度の資金をプールしておけば、これらの事態にも十分に対応することができます。

5 資金繰りが改善する

せどりをされている方の中にはカードを使って資金繰りをしている方が多いですが、その場合にはカードの請求が来てから約1~2ヶ月後までに決済をしなければなりません。

そのため、思うように商品が売れていない場合には、決済に間にあわせるため、価格を下げて薄利や赤字でも販売しなければならなくなります。

しかし、融資を受けてまとまった資金があれば、慌てて販売せず、価格が回復するまで待つという戦略が取れる他、大量仕入れで価格を下げることも可能となるため、資金繰りを改善することができます。

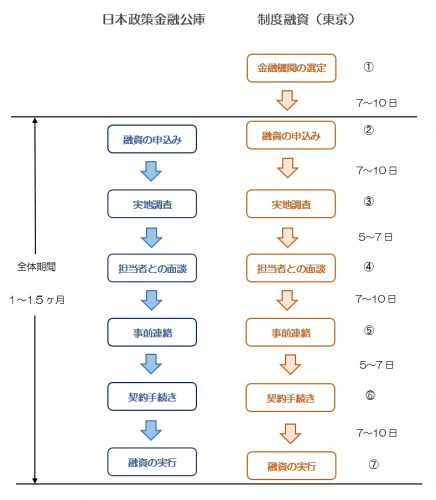

融資手続きの流れについて

融資を利用する場合の流れや各手続きにかかる期間は、およそ次の通りとなります。(創業融資のケースの場合)

申込み時期や金融機関の状況にもよりますが、創業融資では「融資の申込み」〜「お金が振り込まれる(融資の実行)」までに約1~1.5ヶ月の時間がかかります。

しかし、実際の申込みをするためには、これ以外にも事業計画書の作成や諸届出などの時間も必要となるため、さらに1ヶ月位の余裕をもって準備することをおすすめします。

融資を受けるために必要な準備

せどりで融資を受けるためには、最低でも次の3つの準備が必要です。

➀ ビジネスプランを考える

➁ できるだけ自己資金を用意する

➂ 古物商免許を取る(中古品を扱う場合)

ビジネスプランを考える

冒頭でもご説明しましたが、日本政策金融公庫や制度融資といった政府系の金融機関を利用する場合には、「せどりである」ということを前面に出したプランでは審査に通りにくいことがあります。

なぜかといえば、金融機関側がせどりに対して、次のようなイメージを持ってることがあるからです。

・継続した仕入れが難しいために、事業としての安定性に欠ける

・販売がその時の状況やブームなどに左右されやすい

・社会的なイメージが悪い(とくに、新品転売など)

そのため、国内外商品の仕入れ・販売などといった、通常の物販のビジネスモデルとした方が理解が得やすいといえます。

なお、せどりで副業をするにあたり、副業を認めている会社もありますが、これが認められていない場合には、後日、トラブルとなる可能性があるため、会社の許可を取得しておく必要があります。

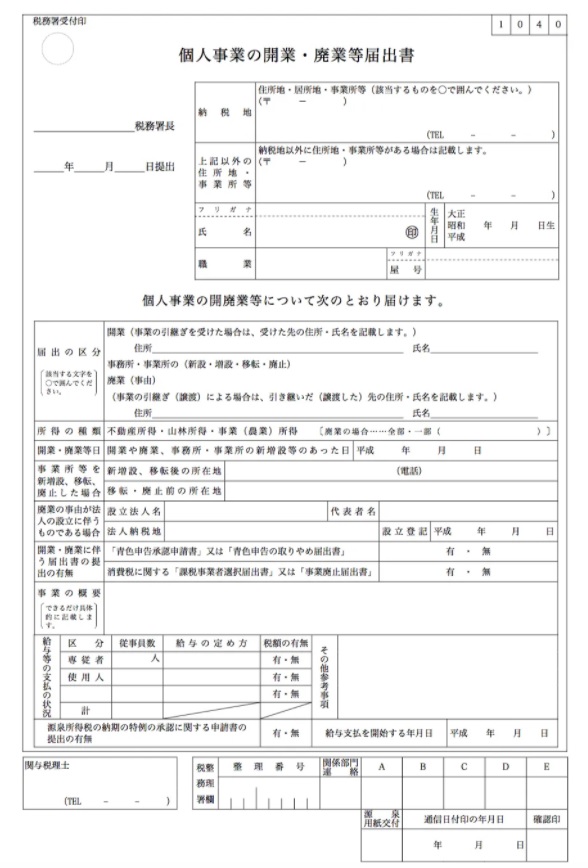

個人事業で開業の場合

個人事業で開業するためには、税務署への「開業届の提出」が済んでいることが必要です。

個人事業の開業届書は、開業後1ヶ月以内に管轄の税務署へ届け出る必要があります。

この届出の写しは、多くの場合で必要となるので、忘れずに控えをもらっておきましょう。

法人の場合

法人として開業する場合には、法務局で「法人登記が完了」していることが必要です。

法人で融資を受ける場合には、この法人登記簿の提出が必須となります。

また、法人で開業した場合には、設立日より2ヶ月以内に管轄の税務署へ「法人設立届書」を提出する必要があります。

なお、会社登記をする際には、登記事項証明書の目的欄に次のような記載がされていることが必要です。

せどりの場合の目的欄の例

※ネットによる販売をする場合

◆ 古物営業法に基づく古物商

※ 中古品の仕入れ・販売をする場合

よく「株式と合同会社では、株式の方が印象がよいのでは?」ということを気にされる方もいますが、どちらであっても融資や税金に影響はありません。

また、法人・個人についても、どちらであっても融資審査での有利不利の違いはありませんが、株式会社の場合には20~30万円程度(登録免許税等を含む)の設立費用がかかります。

参 考 融資に適した法人の設立については、「融資の出やすい会社を作る!「正しい設立手続き」とは?」をご参照ください。

できるだけ自己資金を用意する

これまで日本政策金融公庫で創業者向けの融資制度である「新創業融資制度」を利用する場合には、「創業にかかる経費の10分の1の自己資金が必要」とされていました。

しかし、現在の「新規開業・スタートアップ支援資金」では、この要件がなくなったため自己資金がなくとも申し込めるようになっています。

とはいえ、融資の確率を上げるのであれば、やはり「ある程度の自己資金はあった方がよい」といえます。

自己資金は、借り入れに頼らない健全な資金であるとともに、これから取り組む事業への本気度を表すものといえます。

そのため、現在、自己資金の要件はなくなりましたが、これを用意しているかどうかは審査での評価の対象となるため、できれば30%程度の自己資金を用意した上で、その額の2倍以下の額を申込むことが、融資の成功につながりやすくなるといえます。

例) 自己資金300万円の場合 ➡ 600万円以下の申込み

古物商許可の届出

せどりで中古品を扱う場合には、「古物商許可」が必須となります。

もし、無許可で営業をした場合は、アマゾンなどのアカウントの停止だけでなく、最高で『3年以下の懲役』または『100万円以下の罰金』となりますので、必ず取得しておいてください。

また、古物商の許可は個人事業の場合には個人名義で、法人の場合には法人名義で取得する必要があります。

個人名義で取得した許可は法人では使えませんので、取得の際には間違えないよう注意してください。

なお、古物商の免許がまだ手元にない場合でも、許可の申請中の場合であれば融資の申請はできますが、実際の免許が取得できるまで融資の入金はされないず、また、営業をすることもできません。

せどりと確定申告

正式にせどりを事業としてはじめた後には、開業後の取引について正確な記帳をして、税務署に税務申告をする必要があります。

本業としてせどりを行い、次の基準を超えた所得を得た場合には、申告の必要があります。

● 基礎控除48万円を超える所得を得た場合

● 青色申告をしている場合は基礎控除48万円+青色申告特別控除分を超える所得を得た場合

なお、基礎控除については改正が行われたため、令和8年度分の申告については以下の金額が適用されます。

・合計所得⾦額132万円以下: 95万円(改正前:48万円)

・合計所得⾦額132万円超336万円以下:88万円(令和9年分以後は58万円)(改正前:48万円)

・合計所得⾦額336万円超489万円以下: 68万円(令和9年分以後は58万円)(改正前:48万円)

給与所得(サラリーマンやパート、アルバイトなど)を得ている人が副業でせどりを行い、次の基準を超えた所得を得た場合には、申告(雑所得)の必要があります。

● 副業の所得が20万円を超える場合

中には「面倒だから」とか「利益が出なかったから」などの理由で申告をしない方がいますが、今後に融資を受けるのであれば、申告は必ず行うべきといえます。

開業後1年を経過してから追加の融資を申し込む場合には、前期以前の決算書(または確定申告書)の写しの提出を求められますが、無申告で申告書等を提出できないと融資が受けられなくなります。

また、青色申告をすることで税務上の多数の特典が受けられるので、申告は必ず行うことをおすすめします。

融資に通らなくなるNGポイント

以下にあげる条件のうち、一つでも当てはまるものがある場合には、融資に通らなくなる可能性がかなり高くなります。

したがって、これらのいずれかに当てはまる場合には、事前にこれらの問題を解決した上で融資申込みをする必要があります。

信用情報に問題がある

ローンやクレジットの利用などで信用情報に問題がある場合には、融資は受けられません。

信用情報登録機関には全部で3つの団体がありますが、基本的にどれであっても延滞などの事故情報が登録されている場合には、融資の対象とはならなくなってしまいます。また、過去に自己破産や債務整理などをしたことがある方で、その履歴がまだ消えていない方も同様となります。

参 考 信用情報の詳しい内容については、「融資にどう影響する? 信用情報のウソ、ホント」をご参照ください

税金の未納や滞納がある

個人事業主または法人の代表者について、住民税や固定資産税などの税金に未納や滞納がある場合には、融資は受けられなくなります。

日本政策金融公庫では、融資申込の際にこれらの確認資料を求めていませんが、通帳の履歴やその他の資料、面談により、これらの事実が判明した場合は融資はお断りとなります。

最近、家賃・水道光熱費・ローンなどに支払いの遅れや未納がある

過去6ヶ月~1年の間に、家賃や水道光熱費、住宅ローン、その他ローンについて一回でも支払いの遅れ(月飛ばし)や未納がある場合には、融資は受けられなくなります。

これは信用情報に登録されていなくとも、通帳の過去の履歴を見たときにそのような事実があることがわかった場合には、このペナルティの対象となるので、きれいな履歴を作ってから申し込まれることをおすすめします。

ノンバンクなどから多額の借金がある

ノンバンクや金融業者からの多額の借入れがあるような場合には、融資は受けられなくなります。

ただし、それが個人的な生活資金で利用したクレジットなど、その額があまり大きくないものについては問題となりません。

過去6ヶ月以内に融資を申し込んで断られている

一般的に、一度融資に失敗してから6ヶ月以内の再申込みは成功の可能性が低くなるとされています。

ただし、その問題が軽微である場合や、問題箇所の修正ができている場合には、6ヶ月以内の再申込みでも融資がされることもありますので、まずは金融機関にご相談ください。

融資申し込みの必要書類

創業融資を申し込むときには、以下の書類が必要となります。

※融資の種類により必要書類は異なるため、常にすべてが必要となるわけではありません。

必ず必要となるもの

◆ 借入れ申込証(指定の用紙)

◆ 法人の場合には登記簿謄本(原本:3ヶ月以内)

◆ 賃貸する物件の概要(部屋の間取りや賃料など)がわかる資料

※ テナントを借りる場合に必要。(ただし、賃貸契約書までは必要ない)

◆ 6ヶ月~1年前までの家賃や公共料金の支払いの履歴がわかる資料

※ 家賃や公共料金の支払い記録のある通帳やの控え

◆ 創業計画書

◆ すでに確定申告をしている場合には、確定申告書の写し

◆ 設備を購入する場合はその見積書

◆ 納税証明書

◆ 運転資金の内容の明細

◆ 過去の売上の明細

◆ すでに事業をしていて、決算期から6ヶ月維持用経過している場合には試算表

◆ 自己資金の確認できる通帳(自己資金が要件となっている融資の場合)

せどりによる借入れのための事業プラン

せどりの資金の融資を受ける場合には、通常の融資とは異なった注意が必要です。

なぜなら、金融機関によってはせどりを事業として、快く思っていない場合があるからです。

そのため、せどりを理由として融資を受ける際には、内容によっては多少、計画をアレンジする必要があります。

事業ブランの基本ポイント

せどりで融資を受ける場合は、次のことに注意してください。

名目は「仕入れ販売」や「輸入販売」にする。

せどりをしている方が融資を申し込むときにしてしまいがちなのが、「せどり」や「転売」という言葉を使って事業の説明をしてしまうことです。

せどりや転売行為は、いわば通常の商取引きなので本来ならばコソコソする必要はないのですが、最近はせどりや転売には悪いイメージがついているので、できるだけ使わない方が無難です。

実際に、金融機関でも、これらの言葉についてはよいイメージを持っていません。

したがって事業プランを作るときには、次のように説明した方がよいでしょう。

| 国内せどりの場合 輸入せどりの場合 OEMの場合 | 「〇〇製品を中心とした国内販売」 「〇〇国からの輸入販売」 「〇〇国での委託製造および輸入、国内販売」 |

販売の形態にあった準備をする。

せどりによる事業をする場合には、事業内容にあわせた準備やプランができていることを説明できなくてはなりません。

これらは事業計画書に記載するだけでなく、面談の際にも質問されますので、仕入(輸入)から販売までの流れをキチンと説明できるようにしてください。

| 必要な準備 | |

| 国内せどりの場合 | 「開業届または法人登記」 「仕入れ先・販売先・取引条件・販売見込み」 「過去の販売実績がある場合には、その内容がわかる資料」 「古物を扱う場合には古物商免許の取得」 |

| 輸入せどりの場合 | 「上記以外に、販売先業者との契約書または、誰からどんなものを仕入れるのかをまとめたもの」 ※ 契約書当が外国語の場合にはその訳文 |

| OEMの場合 | 「上記に加えてOEMの契約書」 |

事業経験への対策

創業融資では、過去に同種の事業の経験があるかどうかが、かなり重視されます。

せどりの経験がある場合には、その経験は強みとなりますが、その場合でもできるだけ「せどり」や「転売」をしていたとストレートに説明するのはNGですので、この場合には仕入れ販売や輸入販売をしていたとした方がよいでしょう。

なお、以前に自営でせどりを行っていた場合は、本来、その時点で開業届出を出していなければなりませんが、この提出をしていない場合には、経歴の日付と届出の日付の間にブランクを生じることになってしまいますのでご注意下さい。

〖個人事業・国内販売・経歴ありの例〗

| 私は平成〇年〇月から主にヤフーやアマゾンといったプラットホームを活用して、〇〇製品を中心とした仕入れ、販売を行ってきましたが、このたび取り扱う商品の種類と数量の拡大のため運転資金として金〇〇円の借入れをすることといたしました。

なお、今回の融資により以下のメリットが得られる見込みとなっています。 |

創業計画書の作成

創業融資の申込みでは、必ず創業計画書の作成・提出が必要となりますが、この計画を作成するときには以下の点に注意してください。

なお、事業計画書の具体的な書き方や記載例については、「事業計画書の成功実例を完全公開!(公庫版)」をご参照ください。

金融機関のフォーマットを使って計画を作成しない

日本政策金融公庫では創業融資のための事業計画書のフォーマットを用意していますが、これをそのまま使って申し込まないようにしてください。なぜなら、このフォーマットはA4版1枚の非常に少ない記入スペースしかないからです。

当サイトの記載例をご覧いただければお分かりいただけるかと思いますが、もし、十分な内容を書こうとすればA4用紙で少なくとも4〜5枚は必要となるはずです。

ですので、申し込みの際には、この用紙に無理に記入するのではなく、同じ項目について別紙に内容を記入して作成することをおすすめします。

金融機関の計画の記載例を参考にしない。

日本政策金融公庫では、業種別の事業計画書の記載例というものを掲載していますが、これについてもこの通りには作成しないことをおすすめします。

なぜなら、これらの記載例にはビジネスプランの点で貧弱なものが多く、金融機関を満足させられるだけの内容とはなっていないからです。実際、この記載例を参考にして融資を申し込んだ方の多くが、融資に失敗または不十分な結果となっています。

事業計画書を作成する場合には、これではなく実際に融資が出た計画を参考にしてください。

ビジネスプランは物の流れとお金を中心にする

創業計画におけるビジネスプランを作るときには「物の流れ」と「資金や利益の見込み」を中心に作成することが重要です。

ビジネスプランでは、次の点が明確になっていなければなりません。

●「誰を対象に」(見込み客)

●「どんな方法で」(使用するプラットホームや戦略)

●「どんな条件」(仕入れおよび販売時の条件)

また、借りる資金については次の4点が明確になっている必要があります。

●「どこから借りて」(調達)

●「どんな条件で返済して」(返済条件)

●「どのくらいの利益が出るのか?」(見込み利益)

これらのうち一つでも計画から抜けていると、面談などで追及されるだけでなく、そもそも計画として成り立たないという判断をされてしまうこともありますので、漏れがないよう十分にプランを練ってください。

なお、事業計画書の中には、今後どのように売上げやコストが発生するかといった収支に関する予定を記載しなければなりませんが、これについては6ヶ月後はこのくらいとするのではなく、毎月ごとの収支の見込みを1年分以上作成するようにしてください。

事業計画書の記載例

| 私は平成〇年〇月から主にヤフーやアマゾンといったプラットホームを活用して、〇〇製品を中心とした仕入れ、販売を行ってきましたが、このたび取り扱う商品の拡大と販売数量の安定確保のため運転資金として金〇〇円の借入れをすることといたしました。

なお、今後に見込まれる経費と利益としては約〇〇円/年を予定しています。 返済のキャッシュフローは、事業開始から3ヶ月間は先行して支払うコストにより若干の赤字となる見込みですが、それ以降についてはコストを上回る利益が確保できる見込みとなっています。 また、貴行への返済については、資金繰りの安定のため当初の6ヶ月については元金据え置きの利息のみの支払いを希望しますが、もし、これが認められない場合でも返済に必要となるキャッシュについては別表の通り確保できる見込みであるため、返済ができなくなることはありません。 なお、今回の融資により以下のメリットが得られる見込みとなっています。 |

売上げと費用の根拠を明確にする

事業計画書の中で一番大切なのは「なぜ、その売上げが上がるのか?」といった根拠を示すことです。

どんなに景気のよい計画を立てたとしても、その根拠がなければその計画は単なる「絵にかいた餅」にすぎません。

この点については、金融機関も十分に分かっているので、いかにこの部分について合理的で実現可能な計画を作れるかが融資の成功・失敗に大きく影響します。

たとえば、初月の売上げが次のような計画だったとします。

| 販売単価 | 見込み販売数 | 見込み売上げ |

| 2,000円 | 500個 | 1,000,000円 |

ここで重要となるのが、「なぜこの500個を販売できるのか?」についての説明です。

もし、あなたが過去にこれだけの数量の同じ商品を販売した実績があるのであれば、その時の記録を見せればよいだけなので簡単です。

しかし、その商品が販売したことのないものである場合には、この方法は使えませんので、独自にその根拠を考える必要があります。

これについては、未経験のことなので、厳密な意味での証明をすることはできませんが、少なくとも金融機関を納得させるだけの根拠が必要となります。

この部分についてはその人の経験や状況により組み立てていく必要がありますが、ご心配な方は直接、ご相談いただければと思います。

融資の面談について

創業融資では、金融機関の種類を問わず、必ず担当者による面談が行われます。

通常の面談でよく聞かれる質問とその模範解答については「融資の面談で聞かれた「実例15の質問と模範回答」」でご紹介していますので、こちらをご参照ください。

以下では、せどりの場合によく聞かれるものについて、いくつか例をあげてご紹介します。

ここでは、冒頭でもご説明したように、できるだけ「せどり」や「転売」というキーワードを使わないようにします。

通常のせどりであれば「ネットを利用した〇〇の仕入・販売」でよいでしょう。

主な販売のプラットホームとしては、アマゾン・ヤフーとなりますが、

アマゾン → 大口販売者登録

ヤフー → ヤフーショッピング

をしておけば、なお安心といえます、

ヤフオクやメルカリの場合だと、どうしても転売のイメージが強くなりますが、アマゾンについては大口販売者登録をする、ヤフーについてはヤフオクではなくヤフーショッピングで販売するとした方がより転売イメージをなくしやすくなります。

これについては、もし、それまでに同様の仕入れ・販売をしていた実績がある場合にはそれを答えますが、販売実績がない場合には、「友人の会社を〇年間手伝ってノウハウを学んでいる」などのように答えるのがよいでしょう。

間違っても、「情報商材で学んだ」とか「コンサルから教わった」などと答えないでください。

これについては、基本的にはアマゾンやヤフーなどのプラットホームの利用が中心になると思いますが、販売については、できれば自販する計画も入れた方が、なおベターとなります。

アマゾンの場合、プラットホームに集客力がある、FBAが使えるなどのメリットがある一方、販売手数料がかかる、仕入れルートが限定されるといったデメリットもあります。

しかし、自社のサイトを立ち上げて販売することができる体制があれば、これらのデメリットを解消でき、販路の多様化にもつながります。

したがって、アマゾン等だけでなく、自販できる体制があった方が、審査の評価もよくなりやすいといえます。

ただし、自販をするとした場合には、以下の準備が必要です。

| ◆ 決済のできる自社専用のHPを用意する。 ◆ 自社販売分を反映させた事業計画書の販売計画や利益計画を作る ※ 具体的には、プラットホームと自社サイト経由の売上げと利益を記載 |

せどりの資金繰りは、クレジットカードを使って行った場合

● 仕入れ決済 約30~60日後

● 販売入金 販売時から約2週間後

となるのが普通です。

そのため、販売後この通りに売れる場合には、運転資金に困ることはないはずといえます。

しかし、仕入れたものがすべて予定通りに売れるわけではなく、また、それ以外の経費もかかるため、運転資金の使い道については、以下のような理由とするのがよいでしょう。

「予定通りに販売ができないものもあるため、その分の補充入れが必要となる」

「家賃や人件費、宣伝広告費、送料などが経常的に必要となる」

「販売する商品の種類や数を増やすため、通常よりは多額の仕入れ資金が必要となる」

「まとまった資金で多数の仕入れをすることにより、販売単価の低下が見込める」

なお、このような説明をする場合には、事業計画に「どのような商品をどの程度仕入れるのか?」といった販売計画を明確にしておく必要があります。

仕入れたものに利益を載せて販売するのは、すべての商売の基本ですから、このような聞き方をしてくることはないと思いますが、もし、聞かれた場合には次のように答えればよいでしょう。

| 確かに弊社の事業はネット上のプラットホームを使った販売であり、外見上は転売との差はわかりにくいといえます。しかし、転売は品薄の商品を買い占めて高値で売るのに対して、弊社では世間のニーズに応じた商品を安定的に適正価格で供給することが目的であり、この点で一過性の利益を目的とする転売とは違います。 |

なお、OEMの場合は、そもそもが他社商品ではなく、自社製造の商品なので、この点を強く主張しましょう。

融資の資金を2倍にする方法

日本政策金融公庫の「新規開業・スタートアップ支援資金」は、無担保・低金利で利用できる融資制度ですが、審査がある以上、必ず融資がされるとは限りません。また、計画の内容によっては、希望額が減額となってしまうこともあります。

しかし、ある方法を使うことにより、この額を最大2倍にできる可能性があります。

それは「日本政策金融公庫と制度融資を併用する」ことです。

制度融資とは、国の信用保証協会と都道府県または市町村といった行政、市中の金融機関がタイアップをして融資をする制度ですが、これは日本政策金融公庫とは別の制度・機関なので、制度融資と日本政策金融公庫の申込みは併用することができます。

そのため、仮に1,000万円の申込みをして700万円しか融資がでなかった場合でも、両者を併用することで

● 日本政策金融公庫700万円+制度融資700万円

● 日本政策金融公庫700万円+制度融資1,000万円

とできる可能性があります。

このように、2つの金融機関に同時に申し込むことにより、減額された場合のロスを穴埋めできるだけでなく、ケースによっては希望額の2倍の融資を獲得できる可能性があります。

とはいえ、そもそも別の機関の融資であるため、融資の申込みタイミングや、事業計画書の内容などが異なります、そのため、単純に同じ計画を作ればよいというわけにはいきません。

なので、もし、この方法を試してみたいと思う方は、事前に相談いただければと思います。

まとめ

せどりの融資は通常の事業と比べて、金融機関の目が厳しいものとなっています。そのため、せどり資金の申込みをする際には、この点に注意してプランや計画を作ることが重要となります。

具体的には「せどりや転売というワードではなく、プラットホームを利用した販売であること」や「一般的なせどりとの相違点」を強調するなどがありますが、自社販売ができればさらに説得力を増しやすくなります。

また、利益については確定申告をしっかりとしておかないと、脱税となるだけでなく、その後の追加融資が受けられなくなってしまうことにも気をつける必要があります。

さらに、日本政策金融公庫と制度融資の申込みを同時にすることで、希望額以上の獲得ができるとともに、減額された場合のロスをなくせる可能性が高まります。

119番資金調達NETでは、融資の申込み以外にも、せどりで融資を受けたい方へのサポートを行っています。

また、このブログではご紹介していないテクニックや注意点についても、直接、その方の状況にあわせてアドバイスしています。

随時、初回の相談無料でご利用いただけますので、お気軽にご相談ください。

※ こちらから電話できます。