サービス業や小売り業をされている方の中には

「景気が悪いときに使える特別な制度がほしい」

「信用保証協会の保証枠をもっと増やしたい」

とお考えの方もいるのではないかと思います。

そんな方にピッタリなのが「セーフティネット保証制度」です。

これは、現在、利用している信用保証協会の保証枠を2倍にするという、まさに資金繰りに困っている経営者にとって頼もしい味方です。

しかし、だれもが無条件で使えるわけでなく、この制度で定める要件を満たしている必要があります。

この記事では、セーフティネット保証制度はどんな人が対象となって、どのような条件を満たせば利用できるのかや、セーフティネットを有利に利用する方法について解説いたします。

セーフティネット保証とは?

セーフティネット保証制度の概要

セーフティネット保証制度とは、「業況の悪化」や「自然災害」などの理由により、経営が困難となっている中小企業について、信用保証協会が特別保証枠を提供することにより融資を受けやすくするための制度をいいます。

セーフティネット保証制度を利用することで、通常の保証枠とは別枠で、同じ規模の信用保証を利用できるようになります。

セーフティネット保証制度は、各種要因により、次のように1号から8号まで分類されています。

| 制度概要・対象者 | 保証割合 |

| セーフティネット1号:連鎖倒産防止 大型倒産事業者に対し、売掛債権等を有している中小企業者が対象 | 100% |

| セーフティネット2号:事業活動の制限 事業所の閉鎖をした事業者の取引先中小企業者等が対象 | 100% |

| セーフティネット3号:事故等の突発的災害 突発的な事故等により影響が出ている地域内の中小企業者であって、売上等が減少している中小企業者が対象 | 100% |

| セーフティネット4号:自然災害等の突発的災害 自然災害等により影響が出ている地域内の中小企業者であって、売上等が減少している中小企業者が対象 | 100% |

| セーフティネット5号:不況業種 全国的な不況業種に属し、売上等が減少している中小企業者が対象 | 80% |

| セーフティネット6号:破綻金融機関 破綻金融機関と金融取引を行っていた中小企業者が対象 | 100% |

| セーフティネット7号:金融機関の経営の合理化 中小企業向け貸出が減少している金融機関からの借入残高が減少等している中小企業者が対象 | 80% |

| セーフティネット8号:RCC(整理回収機構)への債権譲渡 RCCに貸付債権が譲渡された中小企業者で、事業再生が可能な者が対象 | 80% |

セーフティネット保証を利用するためには、以下の2つの要件を満たす必要があります。

| ① 一定の要件に該当すること ② 市区町村の認定を受けること |

セーフティネット保証制度の保証額と保証の種類

セーフティネット保証制度は、通常の保証枠とは別枠の保証を利用することができます。

つまり、通常時と比べて2倍の保証を利用できるようになるわけです。

【保証の種類】

・普通保証……利用にあたって担保や保証人が必要な保証

・無担保保証……不動産等の担保なしで利用できる保証

・無担保無保証人保証……担保と保証人なしで利用できる保証

たとえば、現在7,000万円の無担保の枠を利用している会社があるとします。

この会社が不景気のため、あと4,000万円を無担保で借入れしたいと考えたとしても、この会社の無担保枠はあと1,000万円しか残っていません。

なので、本来であれば、差額の3,000万円については、担保や保証人を提供しないと保証をうけられないことになります。

しかしこのような場合でも、このセーフティネット保証制度を利用すれば、別口で最大8,000万円の無担保保証枠を利用できるので、3,000万円についてもこの枠で対応できるということになります。

セーフティネット保証制度の申請手続き

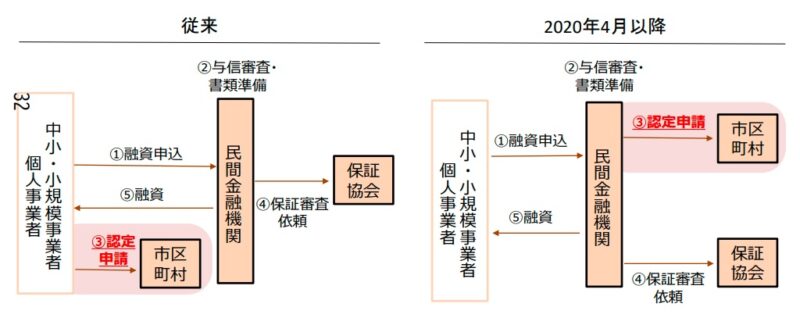

セーフティネット保証制度は、以下のいずれかの方法で申し込みます。

● 事業者自らが市区町村へ申し込む

● 金融機関の代行申請を利用する

「金融機関の代行申請」とは、2020年4月に創設された仕組みで、必要書類を融資申込み先の金融機関に提出し、申請手続きを金融機関に行ってもらう方法です。(図の右側)

セーフティネット保証制度の必要書類

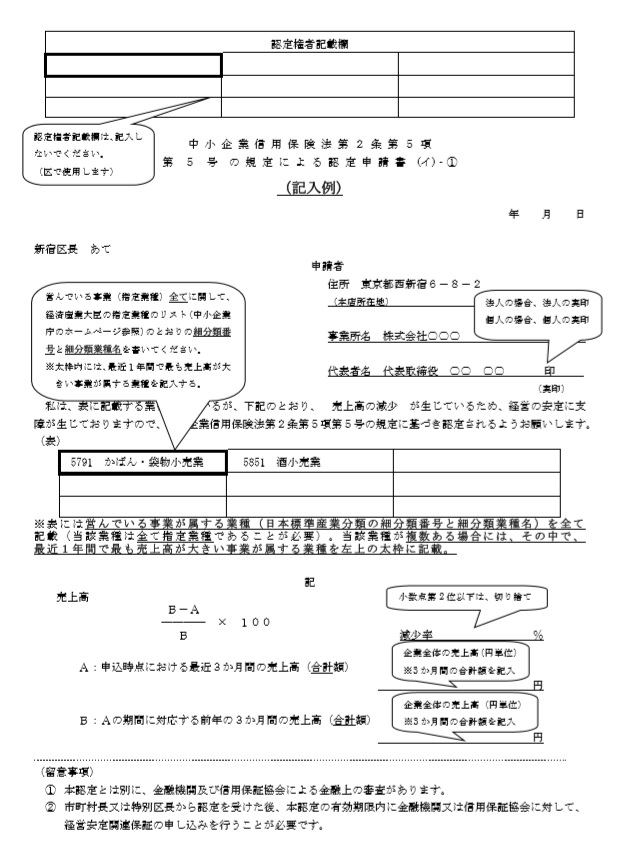

セーフティネット保証制度の必要書類は、1~8号までのどれを利用するかにより異なりますが、5号を利用する場合には以下のような資料が必要となります。

| ● 認定申請書 ● 【個人の場合】直近の確定申告書の写し(全ページ) ● 【法人の場合】履歴(現在)事項全部証明書の写し ● 【許認可が必要な業種の場合】許認可証の写し ● 指定指定対象となる事業を営んでいることが確認できる書類 ● 直近3か月及び前年同期の売上高がわかるもの ※残高試算表、売上台帳、法人事業概況書等の写し ● 直近3か月及び前年同期の原油等の購入価格がわかるもの ※5号ロによる申請の場合 ● 委任状 ※申請者が代理人(金融機関等)の場合 |

※ ここから電話できます。

セーフティネット4号・5号保証について

セーフティネット4号保証とは?

「セーフティネットの4号保証」とは、自然災害などの突発的事由(噴火、地震、台風等)により経営に支障を生じている中小企業者を支援する保証で、特定の地域を指定して行われます。

信用保証協会が通常の保証限度額とは別枠で、融資の 100%を保証する制度となります。

新型コロナウイルス感染症や能登半島地震に関するセーフティーネット保証4号については、令和7年4月1日時点においては適用を終了しています。

※2025年3月に愛媛県今治市及び西条市で発生した林野火災に関して被災中小企業・小規模事業者を対象にセーフティネットの4号保証の適用が発令されました。

セーフティネット4号保証の利用条件

セーフティネットの4号保証を利用するためには、以下の条件を満たす必要があります。

| 災害等が発生した後の最近1か月の売上高等が前年同月と比較して20%以上減少しており、かつ、最近1か月のその後2か月を含む3か月の売上高等が前年同期の売上高等と比較して20%以上減少することが見込まれること ※ 創業者等については、別要件あり |

セーフティネット5号保証とは?

「セーフティネットの5号保証」とは、全国的に業況の悪化している業種に属する中小企業者を支援する保証で、特定の業種を指定して行われます。

信用保証協会が通常の保証限度額とは別枠で、融資の 80%を保証する制度となります。

令和7年4月1日時点では、令和7年4月1日~令和7年6月30日までの期間につき553業種が指定されています。

セーフティネット5号保証の利用条件

セーフティネットの5号保証を利用するためには、以下の条件を満たす必要があります。

| 指定事業のみ(兼業含む)を行っており、中小企業者全体における最近3か月間の売上高等が前年同期の売上高等と比較して5%以上減少していること。 ※創業者等については、別要件あり |

セーフティネットの4号・5号の相違点

セーフティネットの4号・5号では、以下のような相違点があります。

●指定の対象

セーフティネットの4号は「特定の地域」を指定して行われますが、5号は「特定の業種」を指定して行われます。

● 保証の割合

セーフティネットの4号の保証割合は「100%」ですが、5号は「80%」となります。

※「100%の保証」とは

「100%の保証」とは、この保証を使った融資が返済ができなくなったときに、その返済できない額の100%を信用保証協会が肩代わりして金融機関に返済(代位弁済)するということを意味します。

● 売上等の規模

セーフティネットの4号は「売上等の減少比20%」であるのに対して、5号は「売上等の減少比5%」となります。

● 「見込み」か「確定」か

セーフティネットの4号は「売上等の減少比20%」であるのに対して、5号は「売上等の減少比5%」となります。

なお、この4号と5号保証は併用することができますが、その場合、それぞれの保証枠は共用されるため、両方をあわせても保証枠は2億8,000万円となります。

4号の「20%以上の減少」について

セーフティネットの4号保証については

「災害等が発生した後の最近1か月の売上高等が前年同月と比較して20%以上減少しており、かつ、最近1か月のその後2か月を含む3か月の売上高等が前年同期の売上高等と比較して20%以上減少することが見込まれること」

が利用の条件になっています。

この20%をどのように考えればよいのかについてですが、これは

「今年の2月の時の売上げが去年の2月の売上げと比較して20%以上減少していて、かつ、その後の3月と4月を含む3ヶ月間(つまり、2〜4月)の売上げが、去年の2〜4月の売上げと比較して20%以上減少することが見込まれること」

という意味になります。

たとえば下の例では、2月の売上げは対前年比で25%であり、基準の20%以上という要件を満たしています。これに対して3-4月の見込みについては、17.5%となり20%の基準を超えていません。

しかし、2-4月の売上げ合計は2,400となることから、トータルでみれば減少率20%と要件を満たすことになります。

| 2月売上げ | 3-4月見込み | 計 | |

| 2024 | 1,000 | 2,000 | 3,000 |

| 2025 | 750(減少率25%) | 1,650(減少率17.5%) | 2,400(減少率20%) |

このようにキチンとした根拠があれば、今後の2ヶ月については予測値でよいというところに4号の特徴があります。

5号の「5%以上の減少」について

5号については

「最近3か月間の売上高等が前年同期の売上高等と比較して5%以上減少していること」

が利用の条件となっています。

しかし、もし、売上高の減少が5%以上ない場合でも、

・「原油等仕入単価が前年同月と比較して20%以上上昇」

・「最近3か月の月平均売上高営業利益率が前年同期と比較して20%以上減少」

のいずれかの条件を満たす場合には、この保証を利用することができます。

セーフティネット保証制度を利用時の7つの注意点

以上のようにセーフティネット保証制度は、信用保証枠を緊急的に2倍にし、中小企業の融資を支援するものですが、その利用にあたってはいくつか注意すべき点があります。

1. 保証の種類ごとの条件に該当すること

セーフティネット保証の利用には、あらかじめ定められた条件があります。

したがって、単に経営的に困っているからという理由だけで、すべての方が利用できるというわけではありません。

2. 指定業種が要件となっている場合

指定業種に該当するかどうかが要件となっている場合(5号保証など)には、その時点で指定された業種に該当しないと利用ができません。

なお、この業種の中身は約3ヶ月ごとに見直しがされるため、先月には利用できたが今月になったら指定から外されていたということもあります。

3. 市区町村の長の認定について

セーフティネット保証では、すべての場合で市区町村の長の認定が必要となります。

この認定をもらうためには、自ら市区町村役場へ出向き申請をするか、もしくは融資申込み先の金融機関に代行申請を依頼することとなります。

ただし、現時点で代行申請ができる金融機関は限られているため、金融機関によってはこれを利用できない場合があります。

4. 保証と融資の関係について

セーフティネット保証の承認と融資審査は、別のものとなります。

したがって、市区町村長の承認を得られた場合でも、必ず融資がされるとは限りません。

また、保証と融資審査も別ものとなります。

保証は信用保証協会が行いますが、融資審査は金融機関が行うため、「保証OK = 融資」ではないことにもご注意ください。

5. セーフティネット保証の利用枠について

セーフティネット保証の最大額は2.8億円(うち無担保無保証枠は8千万)となっていますが、誰もがこの最大枠の利用ができるわけではありません。

実績や規模等により、その会社の利用できる保証枠が決まります。

6.無担保無保証でも法人代表者の連帯保証は必要

セーフティネット保証により無担保無保証を利用した場合、第三者の保証人は不要となります。

ただし、借入申込人が法人の場合には、無担保無保証を利用した場合でも、法人代表者は連帯保証人となる必要があります。

7.保証付融資の一本化について

一般保証、セーフティ保証の別を問わず、保証審査と付与はすべて信用保証協会が行います。

なので、もし、過去の保証付き融資の残りを新規のセーフティネット保証で一本にまとめることができれば、支払回数や窓口が一本化され、何かと便利といえます。

しかし、保証付き融資ならばどれでも一本化できるかといえばそういうわけではなく、融資の種類によって一本化できるものとそうでないものとがあります。

なぜ、このようなことになるかといえば、

「保証率が異なるもの同士では一本化ができない」

というルールがあるためです。

たとえば、4号保証は100%の保証率ですが、5号保証では80%の保証率となっています。

したがって、過去に5号保証で融資を受けていてその残債がある場合、これを新規に借りる4号保証と一本化することはできません。 ※逆の場合も同じ

有利なセーフティネット保証制度の使い方

上述したようにセーフティネット保証制度は4号と5号で、異なった特徴があります。

そのため、利用の際には目先の条件だけで決めずに、「どちらが使いやすいのか?」、「どちらが得になるのか?」をよく判断して選択する必要があります。

🔳 条件的に利用しやすいのは5号保証

セーフティネット保証制度の利用条件を比較した場合、4号は最近1か月の売上高等が前年同月と比較して20%以上減少であるのに対して、5号は5%以上減少していることであり、条件的には5号の方がクリアーしやすいといえます。

🔳 金融機関に受け入れられやすいのは4号保証

4号と5号の保証割合を見た場合、4号は100%、5号は80%となっています。

この保証割合とは、万が一、借入企業が返済できなくなったときに、信用保証協会がどれだけ保証してくれるかの割合を示すものであり、100%ならその全額を信用保証協会が保証することになります。

しかし、保証割合が80%の場合、残りの20%は金融機関が負担しなければなりません。

そのため、金融機関にとっては、5号よりも4号保証のついた融資の方が、受け入れやすいものとなります。

🔳 事業計画書があればさらに有利に!

セーフティネット保証制度は、政策的な目的に沿って行っている制度であるため、通常の一般保証融資よりも、金融機関での融資の通りがよくなる傾向があります。

しかし、それをさらに有利にしたいのであれば、事業計画書をあわせて提出することをお勧めします。

セーフティネット保証制度は、原則、どの制度融資についても利用できますが、融資を申し込む場合には、市区町村の認定書の他に、融資申込書や決算書を添付しますが、事業計画書まではつけないのが普通です。

しかし、金融機関側とすれば、認定書や借入申込書に書かれた簡単な内容だけでは、融資をすべき会社なのかどうかはわかりません。

しかし、申込の際に売り上げや利益の見込みなどをしっかり記載した事業計画書をつければ、融資はさらに確実なものとなります。

セーフティネットの認定書はあくまでも認定条件を満たしていることを証明するものであり、それだけで融資審査が有利になるものではありません。

したがって、融資の確実性を上げたいのならば、事業計画書も作成することをお勧めします。

まとめ

この記事では、セーフティ保証制度のうちの4号と5号について解説させていただきました。

セーフティネット保証制度が、信用保証枠が2倍になるだけでなく、経営セーフのような有利な条件の融資を利用できるようになるため、昨今の物価高による不況時には、ぜひ、活用していただきたい制度といえます。

また、この制度をさらに有利に使うためには、それぞれの制度の違いを理解し、事業計画書も提出するなども重要なポイントとなります。

なお、119番資金調達NETでは、新規開業資金の申込みのサポートの他、、このブログではご紹介していないテクニックや注意点についても、直接、その方の状況にあわせてアドバイスしています。

随時、初回の相談無料でご利用いただけますので、お気軽にご相談ください。

※ こちらから電話できます。