これから事業をはじめる方が創業融資を成功させるためには、日本政策金融公庫と制度融資という2つの政府系融資にターゲットを絞って対策することが重要です。

しかし、現実には希望額の融資に成功している人は4〜5割程度しかいません。その大きな原因として、「創業融資に特有の要件を十分に理解していない」ということがあります。

この2つの融資は同じ創業融資ではあるものの、自己資金の有無や申し込める期間、審査のポイントなどについて大きな違いがあります。

そこでここでは、日本政策金融公庫の「新創業融資」と東京都制度融資の「創 業」という2つの創業融資を比較し、それぞれの項目でどのような違いがあるかを解説します。

目次

こんなに違う!2つの創業融資制度

2大創業融資 徹底比較一覧表

| 日本政策金融公庫「新創業融資」 | 東京都制度融資「創 業」 | |

| 利用できる方 | 次の1~3のすべての要件に該当する方 1.創業の要件 新たに事業を始める方、または事業開始後税務申告を2期終えていない方 2.自己資金要件 ➀ 新たに事業を始める方 ➁ 開業後、税務申告を1期終えていない方 のいずれかの方は、創業時において創業資金総額の10分の1以上の自己資金を確認できることが必要。 ただし、「現在お勤めの企業と同じ業種の事業を始める方」等の一定要件に該当する場合は、本要件を満たすものとし、自己資金がなくとも申し込みが可能です。 |

次の1~3のいずれかに該当する方 1.1 創業前の方 事業を営んでいない個人で、創業しようとする具体的な計画を有する方2. 創業後の方 創業した日から5年未満である中小企業者及び 組合 3. 分社会社 分社化しようとする会社又は分社化により設立された日から5年未満の会社 |

| 資金の使いみち | 事業開始時または事業開始後に必要となる事業資金 | 事業開始時または事業開始後に必要となる事業資金 |

| 融資上限額 | 3,000万円(うち運転資金1,500万円) | 3,500万円 但し、1については⾃⼰資⾦に2,000万円 を加えた額の範囲内 |

| 返済期間 | 各種融資制度で定める返済期間以内 | 運転資金-7年 設備資金-10年 ※ 運転・設備ともに元金据置期間1年 |

| 利率(年) | 2.36~2.85% ※基準金利 | 1.9%以内~2.5% |

| 担保保証人 | 原則、連帯保証人や物的担保は不要。 法人の代表者は連帯保証人にならないことができる。 |

原則として、連帯保証人や物的担保は不要。 ただし、法人の代表者は連帯保証人となる。 |

| その他 | 保証料が別途必要。ただし、2分の1補助あり |

※ 2021.10.08現在

各項目ごとの比較

「利用できる方」について

「利用できる方」の要件を比較してみると、都制度融資では条件が少なく、公庫の新創業融資の方が厳しいように見えます。

しかし、実際には「都制度融資」についても、雇用の条件が含まれていると考えてよいと思います。

また、「都制度融資」では自己資金は不要かといえば、そんなことはなくやはり、自己資金の有無は審査に大きな影響を及ぼします。

「申込期間」について

融資の申込みのできる期間については、

▼ 「新創業融資」-開業後、税務申告を2期終えるまで

▼ 「都制度融資」-創業後5年

となっています。

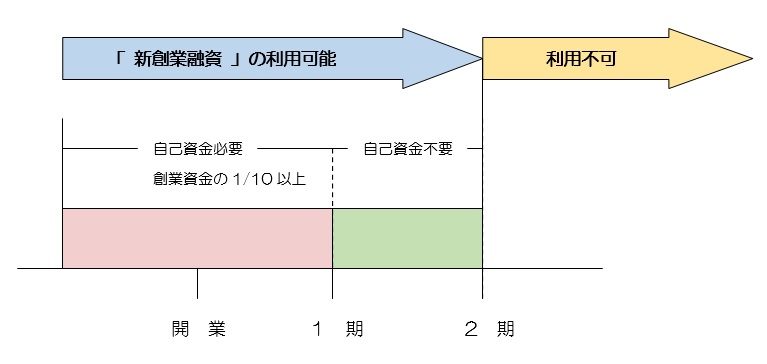

新創業融資でいうところの「開業後、税務申告を2期終えるまで」とは、つまり、開業後2回の決算を終えるまでという意味になります。

この場合、単位が年ではなく、決算期の回数となることにご注意ください。

これは例えば、2020.10.01に設立し、決算期が3/31の会社の場合は、1回目の決算は2012.03.31に来るため、2期目の終わりは2021.03.31になるというになります。

参 照 新創業融資制度の使い方完全解説!自己資金がなくても0K?制度融資との関係は?

新創業融資制度の申込期限のイメージ

「自己資金」について

自己資金の要件について

「新創業融資」では

「新たに事業を始める方、または開業後税務申告を1期終えていない方」については、

「創業資金総額の10分の1以上の自己資金を確認できること」

という要件があります。

これを「自己資金の要件」といいます。

これに対して、「都制度融資」では、

「創業前の方については⾃⼰資⾦に2,000万円 を加えた額」

という融資の上限額に関する制限はありますが、直接的な自己資金に関する要件はありません。

自己資金がなくても借りられるか?

それでは、自己資金がまったくない場合に、融資を受けることはできるのでしょうか?

この点について、公庫の新創業融資では「創業資金総額の10分の1以上の自己資金」がない場合には、原則、融資は不可となります。

しかし、「現在お勤めの企業と同じ業種の事業を始める方」などの条件に該当する場合は、自己資金がなくても融資を受けられる可能性があります。

新創業融資制度で自己資金が不要となるケース

|

一方、都制度融資の場合は、自己資金が要件とはなっていませんが、審査の上でも「自己資金がどれだけあるか?」ということが評価の対象となっているので、自己資金がまったくない場合は融資は難しいと考えた方がよいでしょう。

どのくらいまで借りられるか?

では、実際にどのくらいの融資が受けられるのでしょうか?

これを自己資金の額をベースにして考えた場合、「自己資金額の3~4倍程度」が一般的な上限とされています。

つまり、自己資金が300万円ならば、900万円~1,000万円程度が妥当な申込額ということになります。

要件の上では最大3,000万円まで借りられることになっていますが、実際には自己資金額がどの程度あるかによって決まってくるとお考え下さい。

参 照 80%以上の人が知らない!新創業融資制度の「自己資金」の疑問をすべて解説!

「融資限度額」について

融資限度額については、

▼ 「新創業融資」-3,000万円(うち運転資金1,500万円)

▼ 「都制度融資」-3,500万円(開業前は自己資金額に2,000万円を加えた額)

となっています。

融資限度額については、都制度融資の方が大きいということになります。

「返済期間」について

返済期間については

▼ 「都制度融資」-運転資金-7年、設備資金-10年

▼ 「新創業融資」-各種融資制度で定める期間内

となっています。

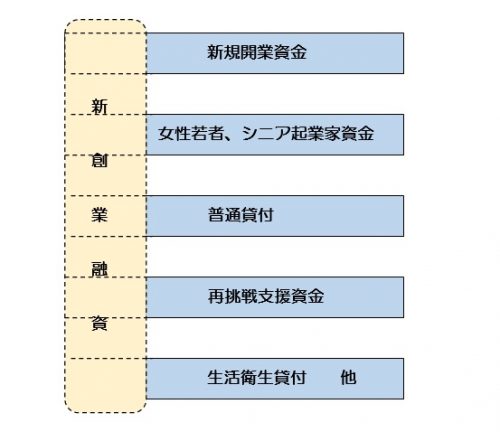

「新創業融資」で、返済期間が一律となっていないのは、この制度のベースとなる融資制度が複数あるためです。

たとえば、新創業融資では、「普通貸付」や「新規開業資金」などといった、いろいろな融資制度をベースとして使うこととなっています。

新創業融資制度のイメージ

なので、もし、普通融資をベースの融資とした場合の返済期間は運転資金-7年、設備資金-10年となりますが、新規開業資金をベースとした場合には運転資金-7年、設備資金-20年となります。

このように新創業融資制度では、ベースとなる融資制度が何かにより、返済期限が変わるわけです。

「利率」について

利率については

▼ 「新創業融資」― 2.16~2.55%/年

▼ 「都制度融資」― 1.9%~2.5%/年

となっています。

なお、「新創業融資」の金利については、返済期間の場合と同様、ベースとなる融資制度の種類によって変わります。

「都制度融資」では、この金利以外にも信用保証料が別途にかかりますのでご注意ください。

「担保・保証人」について

担保・保証人については、新創業融資・都制度融資ともに、無担保・無保証となっています。

しかし、同じ無担保・無保証でも、この2つには大きな違いがあります。

それは、新創業融資では、法人が融資を申し込んだ場合には、代表者が連帯保証人とならなくてもすむということです。個人で申し込んだ場合には、残念ながらこのような特例はありません。

また、都制度融資の場合には、法人で申し込んだ場合でも、代表者は連帯保証人とならなければなりません。

どちらの融資を選ぶとトクか?

新創業融資の特徴まとめ

◆ 金利や返済期間はベースとなる融資により異なる

◆ 法人で申し込む場合には代表者が連帯保証人とならなくてもよい

◆ 申し込む先が一つ(日本政策金融公庫の支店)なので、手続きが簡単

制度融資の特徴まとめ

◆ 金利や返済期間は一律

◆ 法人については、必ず、代表者が連帯保証人となる

◆ 金利の他に信用保証料がかかる

最終的にどちらを選ぶべきかは、申し込む方の状況で変わりますので、ご自分に合った方をご利用いただければと思います。

ただし、はじめから法人化を予定している方については、新創業融資を利用したほうが、万が一の場合にも代表者が責任を負わずに済むので、ぜひ、ご検討いただければと思います。

なお、「新創業融資」と「制度融資」は併用することができますので、両方に申し込むことにより本来の希望額以上の融資を獲得できる可能性があります。

2つの融資に同時に申し込むことにより、おなじ時間と手間で融資額を倍にできる可能性がありますので、お気軽にご相談ください

参照 日本政策金融公庫と制度融資の違いは?その成功率は?

なお、119番資金調達NETでは、新規開業資金の申込みのサポートの他、、このブログではご紹介していないテクニックや注意点についても、直接、その方の状況にあわせてアドバイスしています。

随時、初回の相談無料でご利用いただけますので、お気軽にご相談ください。

※ こちらから電話できます。