みなさんは日本政策金融公庫に融資の申し込みをするとき、どれだけ「借入申込書」の書き方に気をつけているでしょうか?

「借入申込書なんて、必要な金額と使い道を書いているだけだよ」という方も少なくないと思います。

しかし、公庫ではこの点についてもシッカリとみているため、内容に間違いが多い、不正確などの場合には、印象を悪くするだけでなく、融資の結果にも影響します。

そこで今回は、「申込書の書き方の注意点」や、「どのように書いたら評価が上がるか?」についてご説明します。

借入申込書の記入のポイント

日本政策金融公庫の借入申込書は、以下のとおりとなっています。

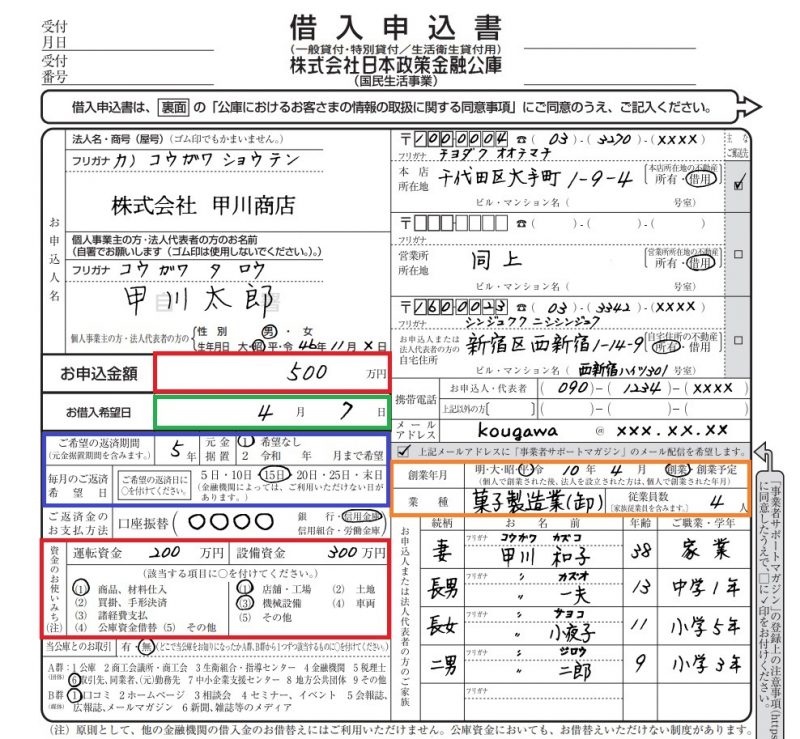

「借入申込書-表面」の記入方法

「借入申込書-表面」の記入で特に重要となるのは、枠で囲んだ部分となります。

■ 法人の場合は、法人名と代表者名、生年月日を記入します。

■ 法人名は登記簿謄本の「商号」に記載されたものを記入します。

なお、ゴム印がある場合には、その押印でも構いません。

■ 代表者名も、登記簿謄本の「代表者欄」に記載されたものと一致するものを記入します。

通称名などは使わないようにしてください。

■ 申込金額は、必要となる借入れ希望額を記入します。

ここでの金額は、「資金の使い道」箇所の合計額と一致するようにします。

■ ここの日付は、ある程度余裕をもった日付とします。

■ 一般的な融資が出るまでの日付の目安は、以下のとおりとなります。

【創業融資の場合】 申込み日から約1.0~1.5ヶ月

【通常の融資の場合】 はじめての公庫への申込み-約1ヶ月

2回目以降の申込みの場合-約10~15日

■ 希望日までの日数が短い場合には、希望日までに融資が出ないことがあります。

■ 返済期間の上限は融資の種類ごとに決まっているので、その期間内での申込みとします。

例) 一般貸付の場合 運転資金7年 設備資金10年以内

■ 上限内の期間で申し込んだ場合でも、状況によってはさらに短縮されることがあります。

運転資金を7年で申請 → 5年に短縮

■ 返済期間の目安としては

運転資金 - 借入額 / (1年間の利益+設備の減価償却費) 内の期間

設備資金 - 購入する設備の減価償却期間 内の期間

とすると、希望が通りやすくなります。

■ 「元金据置期間」とは、元金を据え置いて利息だけを支払えばよい期間のことをいいます。

■ 元金据置期間の上限は融資ごとに決まっているので、その期間内での申込みとします。

例) 一般貸付の場合の据置期間 運転資金1年以内 設備資金2年以内

■ 元金据置を利用した場合、その期間分の元金の支払いは残りの期間に上乗せとなります。

そのため、あまり期間が長いと後日の支払いが苦しくなります。

■ 毎月の返済希望日は、最も入金が多い日(売掛金の回収日など)の直後とします。

■ もし、残高不足で引き落しができない場合には、公庫に「期日に引き落としができなかった」という記録が残るため、その後の信用に悪影響を及ぼすこととなります。

■ 資金の使い道としては、運転資金・設備資金・その両方のいずれかとします。

■ ここで記入した金額は、必ず「申込金額」と一致させます。

■ 運転資金・設備資金の内容については、記入例の(1)~(5)のいずれかに〇をつけます。

もし、項目が複数ある場合には、そのいずれについても〇をつけます。

■ 設備資金を借りるときには、その設備の見積書の金額と申込額が一致するようにします。

■ 設備資金の名目で借りた融資を運転資金に転用するようなことは、重大な契約違反です。

ケースによっては、融資全額の返還ということにもなりますので、ご注意ください。

■ 創業年月日は、

法人の場合 - 会社登記簿謄本の「会社成立の日」

個人の場合 - 開業届の提出日

を記載します。

■ 創業融資については、利用できる期間が「開業後2期を過ぎるまで」となっており、これを過ぎると この融資の申し込みができなくなります。

創業年月日は、その期間の始点となりますので特に注意してください。

■ 業種は、小売業などのあいまいな記載ではなく、シッカリとその中身がわかる書き方とします。

■ 従業員数には、正社員の他、家族従業員やパートなどの人数も記入します。

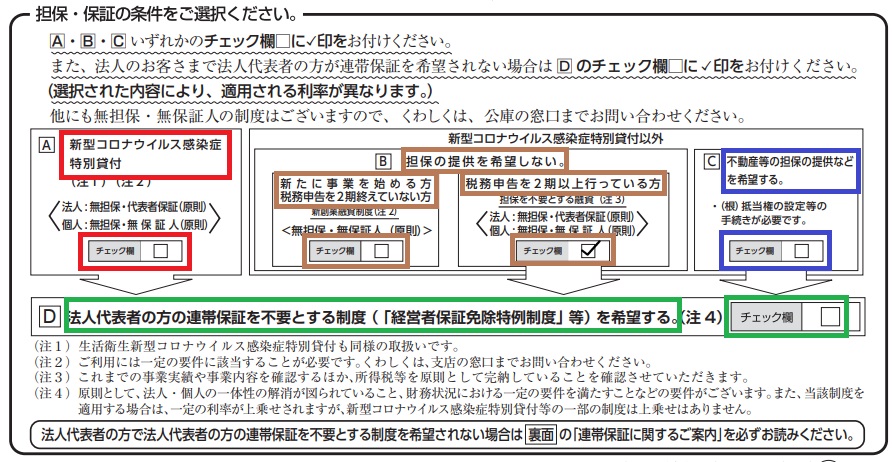

■ A欄では4種類の融資の中から、希望するものにチェックをつけます。

■「新型コロナウイルス感染症特別貸付」を希望の場合

下段のチェック欄に☑します。

■ 担保の提供を希望しない場合

「税務申告を2期以上行っている場合」または「行っていない場合」のどちらか該当する方の欄にチ ェックをします。

「2期以上行っていない場合」 - 新創業融資制度が適用される

「2期以上行っている場合」 - 担保を不要とする融資が適用される

■ 不動産等の担保の提供を希望する場合

下段のチェック欄に☑します。

■ 法人で、代表者の連帯保証をしたくないという方は、「経営者保証免除特例制度」の箇所のチェック欄にチェックします。ただし、この制度の利用には一定の条件があります。

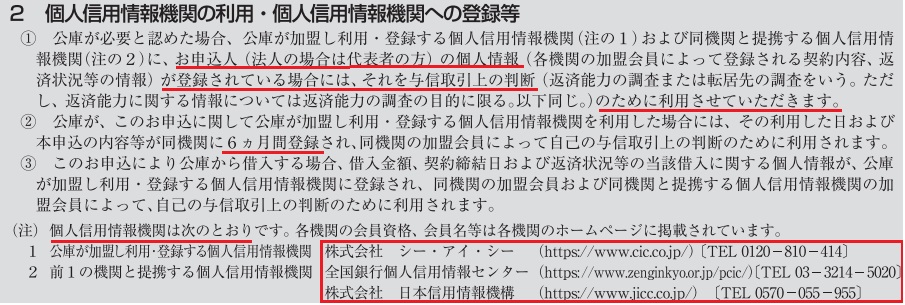

「借入申込書-裏面」(信用情報)について

「借入申込書-裏面」で特に重要となるのは、以下の部分となります。

■ 傍線部のとおり、日本政策金融公庫へ借入申込をした時には、日本政策金融公庫が申込人の信用情報の確認をすることができるようになります。

■ 公庫が申込人の信用情報の確認をした場合には、その情報が6ヶ月間、信用情報登録機関に登録されます。また、公庫から借り入れをした場合には、借入額、契約日、その他一定の事項が登録機関に登録されます。

■ 公庫が提携している信用情報登録機関は、次の通りとなります

| ● 株式会社 シーアイシー ● 全国銀行個人信用情報センター ● 株式会社 日本信用情報機構(JICC) |

運転資金の申込みのポイント

運転資金の融資については、以下のポイントを押さえて申し込むとスムーズ借り入れができます

【ポイント】

| ◆ 運転資金の融資では、「何のために使って」、「返済原資は何になるか?」を明確にして申し込む必要があります。 ◆ 申込額は2~3ヶ月分の仕入れと経費をめどとし、多すぎないようにします。 ◆ 既存の融資がある場合には、それを加味した上で返済額や年数を算出します。 |

【運転資金の申込み例】

運転資金を申込みの一例を示すと、次のような感じとなります。

返済原資は○月~○月に予定されている入金額〇万円を予定しています。

詳細な資金繰りの予定はこうなっています(資金繰り予定表により説明)

【運転資金の融資の必要書類】

運転資金の借入れでは、借入申込書の他に必要資料として以下のものを提出します。

| 〇 会社の登記事項履歴証明書(会社登記簿謄本) 〇 会社の通帳 〇 2~3期分の決算書、試算表(決算から6ケ月以上経過している場合) 〇 事業計画書や1~3年分の資金繰り表 〇 運転資金の具体的な内訳がわかる資料 〇 納税証明書 |

設備資金の申込みのポイント

設備資金の融資については、以下のポイントを押さえて申し込むとスムーズ借り入れができます

【ポイント】

| ◆ 設備資金の融資の申し込みでは、次の3点を明確にする必要があります。 ・ なぜその設備が必要なのか? ・ その設備の生産力はどのくらいなのか? ・ 返済原資は何で、いくらなのか? ◆ 申し込む金額は、見積書などの金額が明確にわかる資料を使って算出します。 ◆ 既存の融資がある場合には、それを加味した上で返済額や年数を算出します。 |

【設備資金の申し込み例】

設備資金を申込みの一例を示すと、次のような感じとなります。

返済については、設備の更新により○万円/月の増加が見込まれるので、その利益と減価償却費○万で行う予定です。

詳細な資金繰りの予定はこうなっています。(見積書、資金繰り表により説明)

※ 融資の使い道、時期・金額・借入れの理由、返済原資を明確にする。

【設備資金の融資の必要書類】

設備資金の借入れでは、借入申込書の他に必要資料として以下のものを提出します。

| 〇 会社の登記事項履歴証明書(会社登記簿謄本) 〇 会社の通帳 〇 2~3期分の決算書、試算表(決算から6ケ月以上経過している場合) 〇 事業計画書や1~3年分の資金繰り表 〇 設備の見積書 〇 設備のカタログ 〇 納税証明書 |

その他

借入申込書に記載されていなくても、伝えた方がよいこともありますが、その場合にはその内容を別紙に簡単にまとめて提出すると好印象となります。

公庫に伝えた方がよいものとしては、例えば次のものがあります。

| ● 資金不足となった理由と簡単な今後の見通し ● 本店の移転や代表者の変更がされているときは、その経緯 ● 現時点での借り入れ残高と毎月の返済額 ● 担保を提供する場合には、現在の担保の状況 |

119番資金調達NETでは、創業・一般融資の申込みの他、事業計画書の作成サポートなどについて多くの経験と実績にもとづいたアドバイスを行っています。

また、このブログではご紹介していないテクニックや注意点についても、直接、その方の状況にあわせてアドバイスしています。

随時、初回の相談無料ですので、お気軽にご相談ください。

※ こちらから電話できます。