「開業資金を借りたいけど、担保や保証人がない。」

「初めての融資だと大きな金額は難しい?」

創業者の方であれば、誰しもこんな悩みをお持ちだと思います。

新創業融資制度は、こんな悩みを解決してくれる無担保・無保証の融資制度です。

しかし、この制度には自己資金や雇用の要件といった独特の利用条件があるため、少しでもわからないことがあるときは、できるだけ早く疑問を解消することをお勧めします。

ここでは、新創業融資制度の特徴と、はじめの方でも融資を引き出せるポイントを解説いたします。

「新創業融資制度」とは? その特徴と概要

新創業融資制度の主な特徴

「新創業融資制度」とは、日本政策金融公庫の創業者向け融資の一つで、「開業前または開業後2期を経過するまで」の方が利用できます。最も創業者の方に利用されている融資制度のひとつです。

新創業融資制度を利用するためには、

● 「雇用創出等の要件」

● 「自己資金要件」

の3つの要件をすべて満たすことが必要です。

このように、この制度では普通の融資にはない特殊な条件があるため、これをシッカリとクリアーしないと思わぬ失敗につながってしまいます。また、新創業融資制度では、必ず金融機関との面談があるため、こちらについても併せて対策する必要があります。

「新創業融資制度」の概要

最新の「新創業融資制度」の概要は以下の通りです。

| 新創業融資制度 | |

| 利用できる方 | 次の1~3のすべての要件に該当する方

1.創業の要件 2.雇用創出等の要件 3.自己資金要件 |

| 資金の使い道 | 事業開始時または事業開始後に必要となる事業資金 |

| 融資上限額 | 3,000万円(うち運転資金1,500万円) |

| 返済期間 | 各種融資制度で定めるご返済期間以内 |

| 利 率 | 2.41~2.80%/年(標準金利) ※2021.05現在 |

| 担保・保証人 | 原則、不要 ※原則、無担保無保証人の融資制度であり、代表者個人には責任が及ばないものとなっております。 法人のお客さまがご希望される場合は、代表者が連帯保証人となることも可能です。その場合は利率が0.1%低減されます。 |

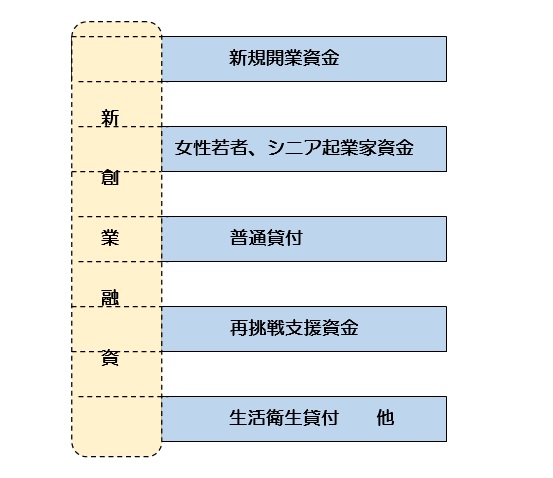

| その他 | 「新創業融資制度」は、次の各融資制度を利用する際に申し込める無担保無保証人の特例措置です。 ・新規開業資金 ・女性、若者/シニア起業家資金 ・再チャレンジ支援融資(再挑戦支援資金) ・新事業活動促進資金 ・食品貸付 ・生活衛生貸付(一般貸付他、一部融資が対象) ・一般貸付(運転資金に限る。) ・企業活力強化資金 他 |

新創業融資制度の条件について

利用できる方について

この融資を利用できる創業者

新創業融資制度を利用するためには、まず、創業者であることが必要となります。

しかし、創業したから誰でも創業者というわけではなく、ここでは以下の要件に該当する方が「融資を利用できる創業者」となります。

| 新たに事業を始める方、または事業開始後税務申告を2期終えていない方 |

つまりこれは、事業を開始した後、2期を過ぎてしまった場合には、この制度でいうところの創業者にあたらないということを意味します。

したがって、もし、この期間を過ぎてしまった場合には、創業融資ではなく通常の普通貸付などといった「一般融資」を利用することとなります。

「2期」と「2年」の違い

上の創業者の条件の中で、融資が利用できる期間は「事業開始後、税務申告を2期終えるまで」とされていますが、この「2期」とは、どんな意味なのでしょう?

また、「2年」の場合と違いはあるのでしょうか?

これについては、利用者が「法人か? 個人か?」でその結果が大きく異なることになります。

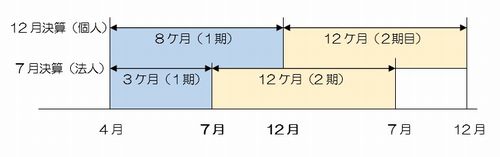

たとえば、7月決算の会社があるとします。

この会社の設立が2021.04.01だとした場合、3ケ月後の2021.07.30には1期目を終え、2021.08.01からは2期目を迎えることになります。

そのため、この会社では2期目が終了する2022.06.30までしかこの融資制度を使えません。

つまりこのケースでは、全体で1年3ケ月しか利用期間がないということになります。

これに対し、個人事業の場合は何月に開業したとしても、決算日はすべてその年の12/31となるため、この時に1期が終了します。

なので、もし、4月に開業した場合には1期目は8ヶ月で終了することになります。

つまり、「法人の場合は決算日が何時により」、また、「個人事業の場合は開業日により」、1期目の期間に違いを生じることとなります。

このように期間が「2年」の場合はタイミングにかかわらず730日(365日×2)が期間の最後となりますが、2期となっている場合には、開業や決算期のタイミングにより「1年∔α日」となってしまうことに注意してください。

参 考 ※ 法人と個人事業主、開業融資にはどっちが有利?法人化はメリットある?

雇用創出等の要件について

新創業融資制度では、原則として、雇用を創出する事業であることが必要となります。

現在の日本政策金融公庫の新創業融資制度の案内ページでは、この点について明確にされていませんが、最近までは以下のいずれかに該当することが要件とされていました。

| ■ 雇用の創出を伴う事業を始める方 ■ 現在お勤めの企業と同じ業種の事業を始める方 ■ 産業競争力強化法に定める認定特定創業支援事業を受けて事業を始める方 ■ 民間金融機関と公庫による協調融資を受けて事業を始める方 |

案内ページでは記載がなくなったものの、この「雇用を創出する事業であるかどうか?」は、現在でも審査の際の要件の一つとなっていると思われます

なお、「雇用の創出を伴う事業を始める方」には、正式な従業員だけでなく、パートやアルバイトを雇う場合も含まれます。

この要件で融資の申込みをする場合に気をつけたいのが、「従業員やパートを雇用する前提で事業計画書を作る」ということです。

計画がその内容にあったものとなっていることは当然ですが、その分の給与の計上なども忘れずに計画へ反映させる必要があります。

ただし、雇用保険料・年金などについては、これらが計画に計上されていなくとも特に問題はありません。

自己資金の要件について

新創業融資制度を利用する場合に「 新たに事業を始める方」または「事業開始後、税務申告を1期終えていない方」のいずれかに該当する方は、次の要件を満たす必要があります。

| 創業資金総額の10分の1以上の自己資金を確認できること |

創業資金の総額とは?

この要件でいうところの「創業資金の総額」とは、これから行う事業のためにかかる経費のことをいいます。

具体的には「テナントの契約費用、家賃、人件費、仕入れ代、運転資金」などがこれに該当します。なお、法人の設立費用や事業に関係ない費用などはこれにあたらないのでご注意ください。

「 事業全体にかかる経費の 1/10 以上」の意味

自己資金の要件にある「 事業全体にかかる経費の 1/10 以上」というのは、自分が希望する融資額の1/10以上の自己資金ということではありません。

これは「これから行う事業についてかかる経費の1/10以上」が必要ということを意味します。

したがって仮に、総額で1,000万円の経費のかかる事業をしようとした場合に必要となる最低限の自己資金は、以下のとおりとなります。

1,000万円 × 1/10 = 100万円

融資を受けられる上限は

1,000万円 - 100万円 = 900万円

しかし、実際にはこのように自己資金の9倍もの融資が認められることは、ほとんどありません。

一般的に認められやすい融資の上限額は「自己資金の3~4倍程度」ですので、あまり欲張らずに計画を組み立てたほうが融資を確実なものとすることができます。

参 考 80%以上の人が知らない!新創業融資制度の「自己資金」の疑問をすべて解説!

融資上限額について

新創業融資制度の上限額は、3,000万円です。

しかしこれは、「設備資金のみ」または「設備資金∔運転資金」の場合であって、運転資金だけの場合には1,500万円が限度となります。

返済期間について

この融資制度の返済期間は、「各種融資制度で定めるご返済期間以内」となります。

これはどういうことかといえば、新創業融資制度はベースとなる融資制度に上乗せをして利用するものだからです。したがって、正確には次のような組み合わせとなります。

つまり、新創業融資制度とは、「それ単体の融資制度ではなく、借入れを無担保・無保証にするための特別な枠」であるということです。

そのため、返済期間についてもどの融資制度をベースに選んだかにより、異なることになります。

代表的な新創業融資制度の対象となる融資の返済期間

| 融資の種類 | 設備資金 | 運転資金 |

| 新規開業資金 | 20年以内 | 7年以内 |

| 女性、若者/シニア起業家資金 | 20年以内 | 7年以内 |

| 食品貸付 | 20年以内 | 20年以内 |

| 新事業活動促進資金 | 20年以内 | 7年以内 |

| 一般貸付 | 10年以内 | 20年以内 |

なお、実際の融資の申し込みの際には、まずはベースとなる融資制度を決めたうえで、新創業融資制度を適用するかどうかを決めるという手順となります。

利率について

新創業融資制度の利率は固定金利ですが、借りる年数により適用される利率が異なります。

また、基準となる利率については、一定期間ごとに見直しが行われます。

担保・保証人について

新創業融資制度は、無担保・無保証の融資制度ですが、その内容は他の融資と違い、創業融資で唯一の「完全無担保・無保証」制度となっています。

創業系の融資制度の中には無担保・無保証となっているものがいくつかありますが、実はこの無保証の意味とは「第三者の保証人が要らない」という意味です。

なので、もし、法人で借入れをした場合には第三者の保証人は不要ですが、その代表者は連帯保証人とさせられます。これは都道府県や市町村が行っている創業融資についても同様です。

しかし、この新創業融資制度では、

「金利を0.1%高くする場合には、法人の代表者が連帯保証をしなくてもよい」

ことになっています。

つまりこれは、法人でこの制度を使って融資を受けた場合は、万が一倒産してもそのリスクが代表者に及ばないということを意味します。

しかし、個人での借り入れの場合には、借入れ人と連帯保証人の区別がないため、このような特例は適用されません。

| 借入人 | 連帯保証人 | |

| 法 人 | 法 人 | な し |

| 個 人 | 個人 | 個人主本人 |

したがって、この融資に限っていえば、「個人で申し込むより、法人で申し込んだ方がメリットが大きい」ということになります。

公庫担当者に聞いた!「自己資金」ついての疑問

日本政策金融公庫の担当者は「自己資金」をこう考えている!

前述したように、日本政策金融公庫の「新創業融資」を利用するためには、「 事業全体にかかる経費の 1/10以上の自己資金を持っていること 」が申し込みの条件となっています。

では、「なぜ、自己資金が必要なのか?」について日本政策金融公庫の担当者に伺ったところ次のような回答がありました。

日本政策金融公庫の担当者の回答

★ 自己資金がなく、全額を借入れで賄うのはモラル的にも問題がある。

★ さらに、この程度の自己資金がなければ、後々、返済が難しくなる。

自己資金がない場合はこうなる!

もし、自己資金がない場合はどうなるのでしょうか?

また、そもそも、申込みはできるのでしょうか?

この点について、日本政策金融公庫の担当者に伺ったところ次のような回答がありました。

日本政策金融公庫の担当者の回答

したがって、自己資金がない状態で申込みがされたものについては融資のお断りをするが、受け付けそのものをしないこともある。

つまり、自己資金がない場合には、受付の時点でおことわりとなる可能性が高いといえます。

自己資金がなくともOKのケース

しかし、自己資金がなくとも次の例外のいずれかに該当する場合には、自己資金がなくとも融資を受けることができるものとされています。

自己資金が不要なケース

◆ 6年以上の勤務経験があり、現在お勤めの企業または同じ業種の事業を始める場合

◆ 大学等で修得した技能等と密接に関連した職種に継続2年以上勤務しており、その職種と関連した業種の事業を始める場合

◆ 民間金融機関(注2)と公庫による協調融資を受けて事業を始める場合

◆ 技術・ノウハウ等に新規性が見られる事業である場合

◆ 新商品・新サービスのための研究・開発、試作販売であり、その実施のため商品の生産や役務の提供に6ヵ月以上を要し、かつ3事業年度以内に収支の黒字化が見込める場合

◆ 「中小企業の会計に関する基本要領」または「中小企業の会計に関する指針」の適用を予定している場合

◆ 認定特定創業支援等事業を受けて事業を始める場合

これらの要件のいずれかに該当する場合には、自己資金がなくとも新創業融資制度へ申し込むことが可能となります。中で、はじめと最後のものについてはハードルが高くなりますが、2番目については、前職と同じ業種を選ぶだけで適用がされます。また、この場合は、勤務年数も問題とはなりません。

特に、独立前に6年以上の経験をされている方などは多いと思いますが、このような方については、自己資金なしで申し込みができることになります。

なお、自己資金なしで新創業融資制度を申し込む場合のポイントや注意点については、以下のページで詳しくご説明しています。

参 考 80%以上の人が知らない!新創業融資制度の「自己資金」の疑問をすべて解説!

融資に事業経験は必要? 経歴書の書き方は?

事業経験の要否について

「新創業融資」では、具体的な要件とはされていないものの、実際の審査では「これから行う事業の経験がどのくらいあるかどうか?」ということがかなり重視されます。

事業経験がないもしくは、極端に少ない場合には、かなり融資は難しくなると思った方がよいでしょう。

「では、どのくらいの経験があればよいのか?」についてですが、以前は3年以上の事業経験が求められていましたので、この3年というのが経験年数の一応の目安といえるでしょう。

この事業経験は、正社員での経験が基本となります。

しかし、、アルバイトやパートの勤務経験であっても、従事した期間や内容によっては、これを経験として認めてもらえる場合もあります。

また、フランチャイズで行うトレーニングも内容がしっかりとしたものであれば、事業経験として認めてもらいやすい傾向にあります。

経歴書の書き方について

事業計画書においてどのように経歴を書くかについてですが、これについては、単に「○年○月総務を担当」などとするのはやめた方がよいでしょう。

できれば、

『○年○月 ○○○株式会社総務部に勤務 この中で財務や会計に関する知識の他、会社の運営に必要となる面接や採用に関する技術と経験を習得しました。』

などのように、「その職場でどんなことを行い、どのような知識や経験を得たのか?」を具体的に記入するようにした方が評価が高くなります。

さらに、勤務期間中に昇進や賞の受賞などがあった場合には、これらについても忘れずに記入するようにします。

参 考 最新の実例見本で解説! 飲食店創業融資のための事業計画書(創業計画書)の作成

平成○年○月

○○調理師専門学校洋食科卒業

平成○年○月

フレンチレストラン○○入社 調理業務とホールでの接客業を担当。

2年めより調理の副主任を担当。3年目より主任に昇格し仕入れも担当。

平成○年○月

株式会社○○へ入社。店長として店舗全体の統括業務に従事。

具体的には「メニュー開発、FL率の管理、発注業務、シフト作成、パートの管理、仕入れ管理」といった飲食店の運営に必要な経営ノウハウを習得した。など

新創業融資制度と制度融資の併用は可能?

新創業融資と制度融資の併用が可能かどうかについては、結論からいえば「可能」です。

なぜなら、日本政策金融公庫と信用保証協会は別の機関であり、申込みに関する情報の共有がされていないからです。

なお、この点について双方の金融機関に確認したところ、併用して申し込むことは問題ないとの回答がなされています。

しかし、融資の併用をする際に注意すべきなのは、「どちらかの金融機関に先に申し込んで融資が出た後に、もう一方の金融機関に申し込む場合」です。

この場合、後の金融機関から見るとその方は「すでに融資の借り入れをしている人」という評価となるため、はじめに申し込むよりも審査はかなり厳しいものとなります。

したがって、もし、日本政策金融公庫と信用保証協会の双方に申し込むのであれば、そのタイミングは「同時」である必要があります。

なお、新創業融資と制度融資はそもそもがまったく別の制度ですので、この同時の申し込みをする場合には、それぞれの金融機関の融資の要件にあわせた事業計画書を作る必要があります。

これを間違ってしまうと、融資が否決になったり、減額されてしまう原因となるため、実際にされる場合には専門家にご確認ください。

119番資金調達NETでは、事業計画書の作成の他、このブログではご紹介していないテクニックや注意点についても、直接、その方の状況にあわせてアドバイスしています。

随時、初回の相談無料でご利用いただけますので、お気軽にご相談ください。

※ こちらから電話できます。