119番資金調達NETでは、融資・経営のご相談に対して

| ■ 「所長が直接」回答! ■ 「その場で」回答! ■ 「必ず」回答! |

の3つの回答を無料でお約束します。

119番資金調達NETの「2,000件を超える相談の実績」と「金融機関出身の豊富な経験」を、ぜひお試しください。

「ホームページを見た」とご連絡ください!

さらに創業融資サポートについては、日本政策金融公庫と制度融資(信用保証協会融資)の

2つの融資の同時申請に対応!希望額の最大2倍の融資獲得が可能です。

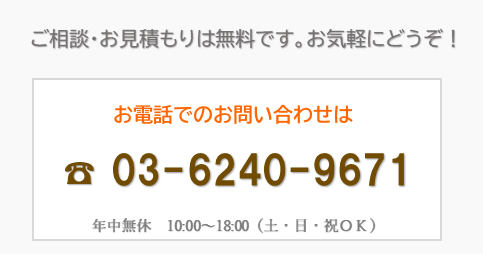

ご相談は、随時 無 料 です。※ その他の報酬・費用についてはコチラから

| 「公庫創業融資関連」

|

「許認可関連」

|

| 「制度融資関連」

|

「その他の悩み」

|

皆さんに選ばれている理由

創業融資は着手金不要。完全成功報酬だけでOK。

119番資金調達NETでは、創業融資申請サポートをするときの着手金が不要です。

創業融資が成功した場合の報酬は成功報酬1%~(税別)だけをいただいております。

※ 実費や許認可手続きについては別途。具体的な料金についてはコチラ。

ただし、ヒアリングの結果によっては、依頼をお断りさせていただく場合があります。

融資額2倍を狙う!2つの融資を同時にサポート!

119番資金調達NETでは、独自の経験とノウハウにより、日本政策金融公庫と信用保証協会付融資といった2つの金融機関への融資申請を同時にサポートします。そのため、融資が出る確率を最大2倍にすることが可能です。

※ 一部業種や経営状況により、利用できない場合があります。

苦しい企業のサポートに強み。

税理士や会計事務所にはなかなかお願いしにくい、リスケジュール(支払猶予)の手続きや銀行との交渉、経営の再建について「経験による強み」があります。「返済額を少なくしたい」、「銀行から経営改善を求められている」などでお困りの場合には、一度、ご相談ください。

融資に関する許認可にも対応。

許認可が必要な事業では、これが取れないと融資はおりません。なのでもし、許認可が取得できないと、融資が出ないということも・・・。119番資金調達NETでは、融資と許認可の取得をスムーズにお手伝いします。

お客様の声

宝石卸・小売業 ㈱J.J.Jさま 1,700万円 宝石卸・小売業 ㈱J.J.Jさま 1,700万円※ 具体的な体験談についてはこちらこんにちは、先生。㈱J.J.Jの二瓶です。このたびは、各種手続きや融資の獲得にご協力いただき本当にありがとうございました。 先生の的確な指導により、希望額どおりの融資に成功しました。 はじめは本当に1,700万円も借りられるのかすごく心配でしたが、日本政策金融公庫と制度融資の両方から融資が出ると連絡を受けた時には、心の底からホットしました。 おかげで設備も十分に揃えられ、運転資金も余裕を持ってスタートできます。 これもすべては適切なご指導のおかげと感謝しています。 今後も多々ご相談させていただきたいことがありますので、引き続きよろしくお願いします。 |

富山県 介護事業 ㈱つぼみさま 1,000万円 こんにちは、引地先生。㈱つぼみの鵜木です。 |

| ペット葬祭業 大野様さま 900万円 ※ 具体的な体験談についてはこちら 先日の融資ではお世話になりました。 大野です。 一昨日は信金へ伺い、無事借入れの契約を済ますことができました。本当にありがとうございました。 難しいといわれていた融資を当初の希望額通りに引き出していただき、感謝しております。 また、懸念していた仕入れと店舗の工事費750万円についても、なんとか期日までにすべて支払うことができそうです。 この度はご協力いただき、本当にありがとうございました。 引き続き、今後ともよろしくお願いいたします。 |

東京都 スクール経営 辰野さま ※ 具体的な体験談についてはこちらご無沙汰しています。辰野です。この度は融資のお手伝いをいただきありがとうございました。 はじめてのことで何もわかりませんでしたが、すべて先生にお任せしたおかげで850万円の融資をいただくことができました。 いつも先生に何か聞かれてもトンチンカンな回答しかできず、金融機関との面談はどうなるんだろう?と非常に心配でしたが、あらかじめ教えていただいた通りの準備と受け答えをしたおかげで、20分ほどで終えることができました。 また、心配いただいた見込み客との契約も、無事6ケ月分をいただくことができそうです。 この契約がうまくできましたら、改めてご連絡させていただきます。 取り急ぎ、まずはお礼まで |

企業の検定試験・昇給・入社問題の作成もサポート

119番資金調達NETでは、企業の検定試験・昇給・入社問題の作成のサポートも行っています。企業検定の試験問題の作成については、こちらからご相談ください。

※ ここから電話できます。

主な著作

|

公的創業融資を確実に引き出す本 (TAC出版2008.12)第6刷目販売中 |

|

次の決算に間に合う銀行格付けup術 (TAC出版2011.08) |

|

飲食店開業のための公的融資完全獲得マニュアル (TAC出版2014.07) |

|

ターンアランドマネージャー2008.12号 「多様化する資金調達のポイント」他 |

代表引地修一の経歴等

| Ichigo (一期) 行政書士事務所代表。2005年5月開設。 主な保有資格として、行政書士の他、事業再生士補(ATP)、事業再生アドバイザー、宅地建物取引主任など |

|

| 2008年 業界初の創業融資の実務書「公的創業融資を確実に引き出す本」(TAC出版)を出版。現在、類書では異例となる6刷目を刊行中。 日本最大の創業者支援団体ドリームゲートにて「資金調達部門」最優秀アドバイザーを受賞。 |

|

| 2011年「次の決算に間に合う。銀行格付けアップ術」(TAC出版)を刊行。 | |

| 2012年 119番資金調達NETを解説 | |

| 2014年「飲食開業のための公的融資獲得完全マニュアル」(TAC出版)を刊行。 | |

| 2017年通算相談件数2,000件を達成。 | |

| 新宿商工会議所、足立区役所、江東区役所などの公的機関の他、エプソン販売株式会社、フジサンケイビジネスアイなどの著名企業からセミナーを受託。行政書士育成団体理事の経験や各種交流を通じて、300名を超える行政書士新人の育成、アドバイスを行う。 | |

| 2022年日本政策金融公庫の創業部門新設に関し、選抜試験の問題作成に従事。 その他、㈱クリエイト、明治薬科大学、積水ハウス、イオンその他の社内昇格試験問題の作成に従事。 |

主な実績

最大1億8,500万円の融資、1億4,700万円の私募債の調達等を実現!※ 実績事例についてはこちら

| 対象企業業種 | 所在地 | 金融機関 | 調達金額 |

|---|---|---|---|

| ペット葬祭 | 神奈川 | 日本政策金融公庫 | 6,000,000円 |

| イタリアン | 東京 | 日本政策金融公庫 | 7,500,000円 |

| 不動産業 | 東京 | 日本政策金融公庫 | 6,000,000円 |

| 不動産業 | 東京 | 信金プロパー融資 | 185,000,000円 |

| ガールスバー | 東京 | 日本政策金融公庫 | 4,000,000円 |

| 不動産業 | 東京 | 一般投資家(私募債) | 147,000,000円 |

| バー | 神奈川 | 制度融資 | 4,500,000円 |

| バー | 神奈川 | 日本政策金融公庫 | 7,000,000円 |

| 英会話スクール | 埼玉 | 制度融資 | 3,600,000円 |

| 美容院 | 東京 | 制度融資 | 6,000,000円 |

| 運送会社 | 東京 | 日本政策金融公庫 | 3,000,000円 |

| ※ 同時獲得分 | 東京 | 制度融資 | 3,500,000円 |

| 宝石卸売り販売 | 東京 | 制度融資 | 1,5800,000円 |

| ※ 同時獲得分 | 東京 | 信金プロパー融資 | 10,000,000円 |

| 印刷 | 埼玉 | 制度融資 | 7,000,000円 |

| ※ 同時獲得分 | 埼玉 | 日本政策金融公庫 | 10,000,000円 |

| かばん製造販売 | 埼玉 | 制度融資 | 3,000,000円 |

| バー | 東京 | 日本政策金融公庫 | 7,000,000円 |

| 英会話スクール | 東京 | 制度融資 | 3,600,000円 |

| 美容院 | 東京 | 制度融資 | 6,000,000円 |